Ao terminar a introdução ao sistema fiscal português com as duas peças sobre os princípios básicos, este artigo apresenta a descrição do primeiro imposto: o Imposto sobre o Valor Acrescentado (IVA).

Sendo um imposto tão complexo a nível empresarial, será dividido em dois artigos: o primeiro dedicado ao IVA sobre transações nacionais, e o segundo sobre o IVA aplicado a transações internacionais. Para estes artigos, basear-nos-emos em dois documentos fundamentais: o Código do IVA (CIVA) e o Regime do IVA nas Transações Internacionais (RITI), sendo utilizado, para este artigo, principalmente o CIVA.

O Imposto sobre o Valor Acrescentado é um imposto indireto sobre o consumo, incidindo sobre a transmissão onerosa de bens e prestação de serviços (Artigo 1.º). É indireto porque o consumidor não paga o imposto ao seu recetor final, o Estado. No entanto, o IVA, apesar dos mecanismos indiretos, é totalmente suportado pelo consumidor final.

Para começar com alguns dados, o IVA foi criado em 1984, tendo uma taxa máxima de 17%. Nos últimos 10 anos, este imposto forneceu ao Estado 149,78 mil milhões de euros.

Mas, afinal, quem está sujeito a IVA? Esta resposta é dada no artigo 2.º do CIVA. De uma forma resumida, quem está sujeito a aplicação de IVA, na compra e venda de bens ou serviços, são todas as pessoas (individuais ou coletivas) que, de forma constante, exerçam transações comerciais nacionais e/ou internacionais.

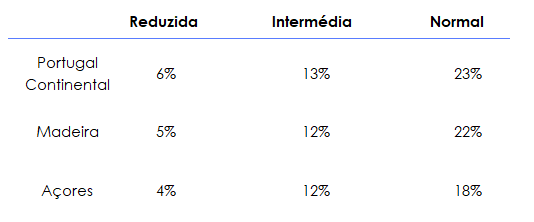

Aplicado ao consumidor individual, o IVA é muito simples: o consumidor paga uma taxa sobre o preço de venda do produto que adquire. Existem três taxas diferentes que, por sua vez, são distintas em três regiões do país (Artigo 18.º):

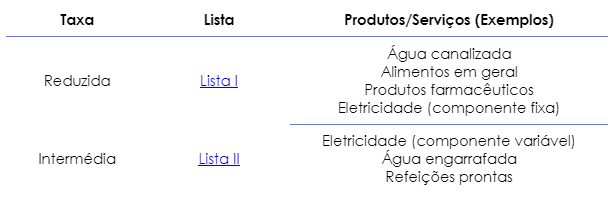

A questão que se coloca agora é: a que tipo de produtos se aplica cada uma das taxas? O código do IVA lista o tipo de produtos e serviços sujeitos às duas taxas mais baixas, mencionando que os restantes não discriminados estão sujeitos à taxa de IVA normal.

Em relação ao mecanismo para as empresas, o IVA é mais complexo. É necessária a introdução de dois conceitos importantes: o IVA liquidado e o IVA suportado. O IVA liquidado é o que a empresa recebe pelas vendas, que constitui uma obrigação de pagamento ao Estado. O IVA suportado é o que a empresa paga nas compras e que constitui um direito de recebimento sobre o Estado.

Para calcular o valor de IVA que as empresas devem ao Estado, subtrai-se o IVA suportado (caso seja dedutível, como veremos mais à frente) ao IVA liquidado. No caso do IVA liquidado ser inferior ao IVA dedutível, é o Estado que fica a dever o valor da diferença às empresas.

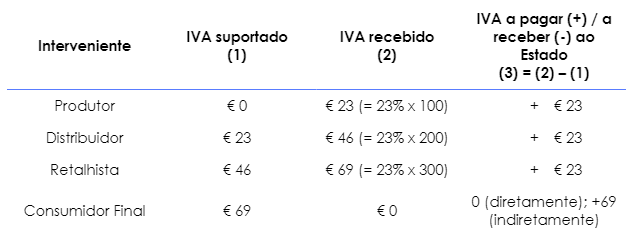

Imaginemos uma cadeia com três intervenientes: o produtor, o distribuidor e o retalhista. O produtor vende os produtos a 100 euros mais IVA, o distribuidor vende a 200 euros mais IVA, e o retalhista vende a 300 euros mais IVA. Se fizermos as contas, o valor total acrescentado na cadeia é de 300 euros (sendo que o produtor pega numa matéria-prima de valor de compra nulo e o retalhista vende o produto final a 300 euros).

Assumindo uma taxa de 23%, o valor de IVA que cada um dos intervenientes paga ao Estado, após deduções, é de 23 euros, somando um total da cadeia de 69 euros. Se aplicarmos a mesma taxa ao valor acrescentado no total da cadeia, chegamos ao valor pago em IVA pelo consumidor final, correspondente aos 69 euros. Assim, chegamos à conclusão de que é o consumidor final que suporta o valor total do IVA da cadeia, como mencionado anteriormente.

Dedutibilidade do imposto: IVA suportado

No entanto, nem todo o IVA associado a gastos de uma empresa (IVA suportado) é considerado dedutível, ou seja, as empresas não o podem subtrair quando calculam o valor total que devem ao Estado. Os artigos 19.º, 20.º, e 21.º do CIVA indicam quais as transações que originam ou não direito à dedução. São exemplos de IVA não dedutível as despesas de divertimento e de luxo não provenientes da normal exploração de um negócio.

É importante referir que existem sujeitos que são considerados “sujeitos passivos mistos”, por terem, no seu modelo de negócio, operações que dão direito a dedução e operações que não dão. Para se calcular o valor que estas entidades podem deduzir no cálculo do IVA a pagar ao Estado, calcula-se a percentagem de operações que dão direito a dedução, e aplica-se ao valor de IVA total que as empresas suportaram e que, por regra, seja dedutível. A esta percentagem dá-se o nome de pro rata. Os bancos são exemplos de sujeitos passivos mistos, uma vez que os juros não são sujeitos a IVA, mas a venda de bens é.

Isenções: IVA recebido

Quando falamos de isenções, estas aplicam-se ao imposto que as empresas supostamente cobram no ato da venda, isto é, o IVA recebido.

Existem dois tipos de isenções no que toca ao IVA: a isenção incompleta e completa. A isenção incompleta permite que a empresa não cobre IVA nos produtos vendidos ou serviços prestados, mas impede que as empresas usufruam do direito à dedução do IVA dos custos associados a essas vendas. A completa, para além de permitir que a empresa não cobre o IVA nos rendimentos obtidos, permite que as empresas deduzam o IVA dos custos incorridos, ou seja, têm o direito de receber o IVA suportado.

Saber que operações geram cada tipo de isenção implica um processo de conciliação dos artigos 9.º, 19.º e 20.º (operações com direito a dedução), e 21.º (operações sem direito a dedução), uma vez que o artigo 9.º indica as isenções. Se uma operação estiver presente, por exemplo, no artigo 9.º e no artigo 19.º, beneficia de isenção completa. Por outro lado, se estiver presente no artigo 9.º e no artigo 21.º, apenas beneficia de uma isenção incompleta.

São exemplos de isenções incompletas os serviços médicos e de ensino, e de isenções completas as transmissões intracomunitárias de bens, bem como exportações. Os contribuintes podem também dispensar a isenção de IVA, de acordo com o artigo 12.º do CIVA. Esta possibilidade oferece vantagens a nível de certas transações, nomeadamente relacionadas com o imobiliário.

Um último detalhe: o apuramento do IVA que as empresas devem ao Estado é estimado mensalmente ou trimestralmente. Se o valor mensal das vendas for superior a 650.000 euros, a empresa deve apurar o IVA mensalmente, enquanto, se for inferior a 650.000 euros, o apuramento pode ser feito trimestralmente.

Por fim, gostaria de relembrar que as regras apresentadas neste artigo são referentes a transações nacionais. No próximo artigo iremos detalhar as regras aplicadas especificamente a transações internacionais.

Autor: Manuel Giões