Esta semana escrevo o primeiro artigo sobre um imposto exclusivamente dedicado aos veículos: o imposto único de circulação (IUC). Este imposto foi criado em 2007 e, para a sua análise, vou-me basear no Código do Imposto Único de Circulação (CIUC). Sendo um imposto com muitas características, será dividido em dois artigos: este abordará a incidência e as taxas, e o próximo abordará isenções e liquidação de imposto.

O IUC é um imposto indireto, mas, ao contrário dos outros impostos indiretos abordados até agora (IVA, imposto do selo, ISP e IT), o IUC não incide sobre o consumo, mas sobre a despesa, tendo o contribuinte de pagar diretamente ao Estado este imposto.

Acrescenta-se assim uma nuance à distinção entre impostos diretos e indiretos, já abordada em artigos anteriores. Em vez da diferença ser exclusivamente se o contribuinte paga o imposto direta ou indiretamente ao Estado, a diferença entre impostos diretos e indiretos é se estes impostos incidem sobre os rendimentos (diretos) ou sobre o consumo e despesa (indiretos).

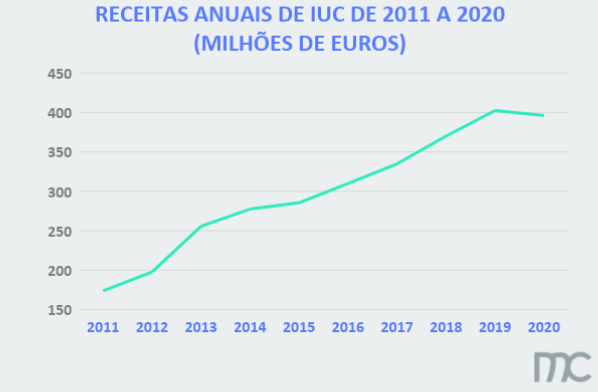

Nos últimos dez anos, o imposto único de circulação rendeu pouco mais de três mil milhões de euros ao Estado, com uma média de trezentos milhões de euros por ano. As receitas deste imposto cresceram 128,20% neste período de tempo, levando a uma média de crescimento de 8,60% ao ano.

Incidência

O IUC incide sobre os veículos de sete categorias que se distinguem pelas suas características (artigo 2.º do CIUC):

- Categoria A: automóveis ligeiros de passageiros e mistos com peso bruto inferior a 2.500 kg e que tenham sido matriculados em Portugal ou noutro Estado-Membro da União Europeia entre 1981 e 2007.

- Categoria B: automóveis ligeiros de passageiros com mais ou menos de 3.500 kg com lotação não superior a 9 pessoas, incluindo o condutor, e carros com peso bruto inferior a 2.500 kg matriculados em Portugal ou noutro Estado-Membro da União Europeia depois de 2007.

- Categoria C: automóveis de mercadorias e de utilização mista com peso bruto superior a 2.500 kg, afetos ao transporte particular de mercadorias, ao transporte por conta própria, ou ao aluguer sem condutor que possua essas finalidades.

- Categoria D: automóveis de mercadorias e de utilização mista com peso bruto superior a 2.500 kg, afetos ao transporte público de mercadorias, ao transporte por conta de outrem, ou ao aluguer sem condutor que possua essas finalidades;

- Categoria E: motociclos, ciclomotores, triciclos e quadriciclos matriculados desde 1992.

- Categoria F: Embarcações de recreio de uso particular com potência motriz igual ou superior a 20 kW, registados desde 1986.

- Categoria G: Aeronaves de uso particular.

O imposto único de circulação incide ainda sobre veículos como os mencionados acima que, não tendo sido matriculados em Portugal, tenham permanecido cá durante 183 dias, seguidos ou interpolados, num espaço de um ano civil.

No que toca a quem está sujeito a IUC, o artigo 3.º do código refere que são as pessoas, individuais ou coletivas, em nome das quais o veículo está registado. A estas pessoas equivalem também os locatários financeiros, os adquirentes com reserva de propriedade e os titulares de direitos de opção de compra resultante do contrato de locação.

Taxas

Com o objetivo de manter a descrição deste imposto resumida e esclarecedora, o capítulo das taxas incluirá uma descrição da base tributável para as diferentes categorias e, as taxas em si, serão apenas apresentadas em intervalos. Para saber detalhadamente as taxas que se aplicam, sugiro que se siga os links que vão estar disponíveis para cada categoria.

Em apontamentos gerais relacionados com as taxas de IUC, estas são revistas e/ou renovadas todos os anos. Se, após análise das características do carro, o contribuinte perceber que se poderiam aplicar duas taxas diferentes, a que vigora é a com maior valor.

Para a categoria A, a base tributável engloba quatro parâmetros: a cilindrada, a voltagem (para carros elétricos), a antiguidade e o combustível. As taxas para esta categoria variam entre os 8,14 euros e os 473,90 euros. (Artigo 9.º do CIUC).

Em relação à categoria B, os parâmetros considerados para calcular a taxa são a cilindrada, a antiguidade e o nível de emissão de dióxido de carbono. Para esta categoria, o intervalo de taxas vai dos 89,67 euros aos 918,01 euros (Artigo 10.º do CIUC).

No que toca aos veículos das categorias C e D, a base tributável baseia-se no peso bruto, no número de eixos, no tipo de suspensão dos eixos motores, e na antiguidade da primeira matrícula. Para a categoria C, as taxas variam entre 32,52 euros e 1.179 euros (artigo 11.º do CIUC) e, para a categoria D, as taxas podem variar entre 17,27 euros e 929 euros (artigo 12.º do CIUC).

Relativamente aos veículos da categoria E, são consideradas a cilindrada e a antiguidade da matrícula, o que resulta num intervalo de valores compreendido entre 0 euros e 127,82 euros (artigo 13.º do CIUC).

Finalmente, para a categoria F é considerada a potência motriz e, para a categoria G, o peso máximo autorizado à descolagem. As taxas são, respetivamente, 2,73 euros por kW (artigo 14.º do CIUC), e 0,69 euros por kg (artigo 15.º do CIUC).

Um último detalhe: 1 kW de potência equivale a 1,359 cavalos.

No final, queria só relembrar que as taxas, pela sua quantidade e detalhe, não foram exaustivamente descritas neste artigo. O próximo artigo descreverá as isenções relacionadas com o IUC e apresentará prazos e obrigações declarativas respetivamente a este imposto.

Autor: Manuel Giões