Conseguirmos colocar em dia as nossas finanças pessoais é algo que exige algum esforço da nossa parte mas exige, essencialmente, tempo. Tenho dito muitas vezes algo que até pode ser controverso mas que defendo cada vez mais: “a maioria das pessoas não tem falta de dinheiro. Tem é falta de paciência.”

O tempo é o nosso grande aliado neste caminho que se faz essencialmente de duas coisas: paciência e persistência. Por esse motivo, penso ser importante pôr esta “teoria” em cima da mesa e mostrar-vos visualmente a importância de termos o tempo a trabalhar a nosso favor, já que ele será o nosso grande aliado em conseguirmos alcançar a nossa estabilidade financeira e, eventualmente, a independência.

Vamos ver, ao longo deste artigo a importância de começar o mais cedo possível e de nos mantermos persistentes na nossa estratégia.

Vamos a números e simulações.

A Catarina e a Ângela são duas amigas com 22 anos de idade e a entrar no mercado de trabalho. Conseguem encontrar um trabalho com um ordenado de 800€/líquidos. A Catarina é seguidora da Meucapital e segue a regra de poupar 20% do seu ordenado, logo 160€/mês, num produto conservador que lhe paga 3%/ano. A Ângela gosta de mais alguma liberdade e opta por começar a poupar os mesmos 160€/mês no mesmo produto mas só aos 25 anos.

Qual o resultado final? Os 3 anos a mais de poupança da Catarina, traduziram-se em mais 12.000€ aos 50 anos e mais 20.000€ aos 65 anos, assumindo que mantiveram a poupança sempre nos 160€/mês. O melhor é que estes 20.000€ a mais são, na realidade, apenas 5.760€ de dinheiro da própria Catarina (160€ x 36 meses). Tudo o resto são juros.

Querem melhor ainda? Se o produto escolhido pelas amigas pagar uma média de 5%/ano, mantendo os mesmos 160€/mês, aos 50 anos a Catarina vai ter mais 20.000€ e aos 65 anos vai ter mais 42.000€ do que a amiga. E tudo isto por ter começado apenas 3 anos mais cedo. Neste último cenário, para a Ângela compensar os 3 anos de atraso teria de poupar mais 30€ todos os meses do que a Catarina e assim teria aos 65 anos, sensivelmente o mesmo valor.

Com este exemplo fica claro que devem começar o mais cedo possível e deixar que o tempo vos ajude a chegar aos vossos objetivos.

Agora vamos a outro exemplo para ilustrar a vantagem de irem reforçando as vossas poupanças consistentemente.

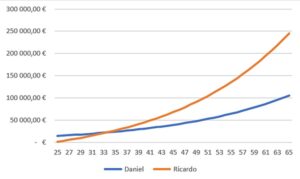

Dois amigos: Daniel e Ricardo, ambos com 25 anos. O Daniel recebeu uma herança de 15.000€ e colocou-a num produto que lhe paga 5%/ano, não fazendo mais nenhum reforço. O Ricardo, partindo do zero, com o seu ordenado de 800€ colocou os famosos 20% todos os meses no mesmo produto. Durante quanto tempo acham que o Daniel teve mais dinheiro do que o Ricardo? Logo à partida, o Daniel levava 15.000€ de avanço. A verdade é que aos 34 anos, apenas 9 anos depois de começarem, os 15.000€ do Daniel transformaram-se em 23.269€ e as poupanças de 160€ mensais do Ricardo transformaram-se em 24.149€. Avançando mais uns anos para a frente, aos 50 o Daniel terá 50.000€ poupados e o Ricardo terá praticamente o dobro disso! A partir daí a diferença é cada vez maior. Vejam o gráfico abaixo:

Seguramente já ouviram inúmeras histórias de pessoas nascidas em famílias com dinheiro, pessoas que herdaram quantias consideráveis de dinheiro ou que ganham a lotaria e que ao fim de pouco tempo perderam tudo e voltaram à estaca zero. O porquê de isso acontecer está bem explicado aqui. O poder da persistência comparado à estagnação. O impacto de manter uma poupança regular, por muito pequena que seja, quando comparado com um início muito melhor mas que depois não produz efeitos. Para que a estratégia do Daniel compensasse e apanhasse o Ricardo aos 65 anos, teria de ter herdado 35.000€, mais do dobro do que recebeu, mas bastaria ao Ricardo poupar apenas mais 10€/mês para fugir novamente para a frente da corrida.

Nem todos irão receber algum tipo de herança, muito menos destes valores, mas todos nós temos alguma coisa que podemos pôr de parte. Pensem que 70€/mês, a 5%ano, durante 40 anos são mais de 100.000€. Se ganham 800€ líquidos por mês, basta colocarem o vosso subsídio de férias ou Natal de lado, não poupar mais nada o resto do tempo e têm os vossos 100.000€ daqui a 40 anos. Pensem nisso.

A questão das finanças pessoais é uma maratona e não um sprint, por isso definam a vossa estratégia, mantenham-se fiéis a ela e seguramente vai dar frutos. A vantagem da matemática, e dos números de uma forma geral, é que estão corretos, independentemente de nós concordarmos e gostarmos deles, ou não.

E vocês? Já começaram a vossa corrida?

Co-fundador MeuCapital | Educador e Mentor Financeiro

Sérgio Rodrigues nasceu em 1987 em Lisboa e atualmente reside no Porto. A sua formação académica e experiência profissional estão ligadas à gestão, contando já com 15 anos neste ramo. É um apaixonado por finanças pessoais e neste momento é Educador e Mentor Financeiro.