Infelizmente, o poder de compra dos portugueses continua a baixar a cada dia que passa.

Têm-se registado aumentos nas prestações dos créditos, bens de consumo, combustíveis,

eletricidade, entre outros produtos e serviços e, por essa razão, creio que uma possível

correção no mercado imobiliário esteja aí à porta.

Por outro lado, vários agentes imobiliários têm referido que a oferta de casas para venda e

arrendamento está muito longe de igualar a procura por parte das famílias, no que remete

para casas para comprar e arrendar. E, segundo a lei fundamental da oferta e da procura,

quando a procura excede a oferta de um determinado bem ou serviço, o seu preço

aumenta. O que está a acontecer com o mercado imobiliário é um pouco isso, oferta

superior à procura que leva o preço das casas e rendas para máximos históricos.

Tal tendência já se regista desde meados de 2020/2021, quando a FED (Reserva Federal

Americana) e o BCE (Banco Central Europeu) começaram a estimular a economia através

da impressão de dinheiro, atraso das prestações do crédito habitação, entre outras

medidas, não incluindo a redução de taxas de juro visto que as mesmas já se encontravam

nos 0%. Esse estímulo, utilizado para contrariar os efeitos nefastos da pandemia, foi muito

bem recebido no curto prazo. Contudo, no médio-longo prazo, já se sabia que iria trazer

algumas consequências.

Tais consequências começam a aparecer agora, impulsionadas por um conflito entre Rússia

e Ucrânia que, depois de 6 meses, ainda perdura.

Porém, com tantos aumentos, será que a procura referida anteriormente pode continuar?

Na minha opinião, é difícil que aconteça e vou explicar porquê.

Irei começar pelo tópico mais comum quando se aborda esta temática: a prestação do

crédito habitação. Segue-se uma simulação que realizei para ver qual o aumento efetivo da

mesma.

Vamos assumir que temos um crédito habitação no valor de 180.000€ no qual a taxa de juro

é revista a cada 6 meses, ou seja, temos, como taxa indexante, a euribor a 6 meses e o

mesmo é revisto nos meses de março e setembro.

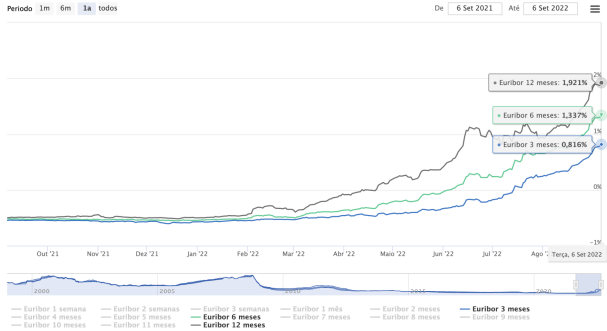

Uma prestação revista em março com uma euribor a 6 meses de -0,496% e um spread de

1,1% resultaria numa taxa de juro de 0,604%/ano e numa prestação a rondar os 550€.

Assumindo, ainda, uma taxa de esforço de 40% (geralmente a taxa máxima a que um banco

aceita emprestar dinheiro para este tipo de crédito), isso resultaria num ordenado mensal líquido

a rondar os 1.400€.

Após 6 meses, essa mesma prestação passaria a ter uma taxa de juro de 2,95% e uma

prestação 200€ mais cara, atingindo os 750€ mensais. Este aumento de prestação levaria a taxa de esforço de uma família dos 40% para os 53%, o que, tendo em conta todos os restantes aumentos mencionados acima, não seria fácil de gerir.

Na figura abaixo é possível ver a evolução da euribor mencionada acima:

Fonte: https://www.euribor-rates.eu/pt/graficos-euribor/

No entanto, não nos podemos focar apenas nos aumentos, sendo que, se a população

portuguesa se tratasse de uma população financeiramente educada, com fundo de emergência,

investimentos, e taxas de esforço bem calculadas para a realidade financeira do país, estaria

tudo ótimo.

A verdade é que, segundo um artigo escrito pelo Diário de Notícias em 2019, apenas uma em

cada três famílias portuguesas possuem um fundo de emergência, o que, tendo em conta os

aumentos registados e a falta de segurança financeira que essa estatística nos mostra, considero perto de impossível a continuidade desta procura incessante por casas para comprar ou arrendar.

Considerando que de maio para junho o número de novos créditos concedidos pelos bancos

teve uma variação a nível residencial e de consumo de -6.03% e -5.28% respetivamente, e que,

de junho para julho, esse mesmo número voltou a registar variações negativas de -4.065% e

-6.198%, respectivamente, evidencia-se a tendência de os portugueses recorrerem cada vez

menos a crédito, seja para habitação, seja para consumo.

Deste modo, e visto que os portugueses têm cada vez menos poder de compra, estimo que o

futuro para o mercado imobiliário passará muito por investimento externo que, como é natural, não é infinito.

De reforçar que, historicamente, o mercado imobiliário tende a ser o setor/mercado que mais

tarde é atingido por possíveis recessões, não contabilizando a crise de 2008, dado que esta foi originada por esse mesmo mercado, o imobiliário.

Por todas as razões que enumerei acima, creio que o futuro do mercado imobiliário não será

muito positivo durante os próximos anos, e que é, não só possível como bastante provável, uma correção no mercado, que se pode traduzir, para quem estiver devidamente preparado, numa boa oportunidade para investimento.

Colunista Convidado MeuCapital | Investidor e criador de conteúdos digitais

Gonçalo Malheiro é licenciado em Gestão e tem 23 anos. É investidor na Bolsa de Valores e em Criptomoedas e cria conteúdos sobre estes temas em diversas plataformas como YouTube, Instagram e TikTok.