Hoje em dia cada vez se fala mais numa possível recessão económica mas, afinal, o que é

uma recessão ao certo?

Antes de explorarmos esta questão, é necessário compreender em que consiste um ciclo

económico. Um ciclo económico remete, em suma, para as flutuações da atividade

económica. O ciclo contém períodos de crescimento/expansão económica e períodos de

estagnação ou contração económica.

Ora uma recessão é exatamente uma contração na atividade económica que se traduz

numa diminuição do nível de produção, aumento do desemprego, diminuição do rendimento disponível das famílias, entre outros.

Existem, no fundo, três causas quando se trata de recessões:

- Asset Bubbles (Bolhas de Ativos)

- Black Swan Events (Eventos Cisne Negro)

- Overheated Market (Mercado sobreaquecido)

O que significa cada uma destas causas?

- Bolha de ativos

Uma bolha de ativos/bolha especulativa ocorre quando os ativos de um determinado setor

ou mesmo da economia como um todo, se desviam de forma significativa do seu valor

intrínseco.

Como exemplos de bolhas de ativos, temos a crise de 2000 e a crise de 2008.

A partir de 1994, as empresas tecnológicas começaram a ser cada vez mais procuradas por

investidores ao redor do mundo, sendo que essa procura incessante originou uma

tendência de alta enorme em empresas relacionadas com as novas tecnologias de

informação e comunicação. E, como se sabe, esse tipo de interesse súbito e desmedido

mais tarde ou mais cedo acabaria por dar mau resultado.

Foi exatamente o que aconteceu em 2000, na famosa crise de 2000 (mais conhecida por

dot-com bubble). A procura outrora existente rapidamente se transformou em dúvida e

medo, fazendo com que os investidores retirassem o seu capital dessas mesmas empresas. Tal retirada de capital resultou numa queda em espiral do setor tecnológico que levou com

ele muitos outros setores de atividade. Entre 2000 e 2003 o S&P500 registou perdas de

mais de 40% e o NASDAQ100 (índice tecnológico) perdas superiores a 75%.

Anos mais tarde, na tão conhecida crise financeira de 2008, a nova bolha de ativos

encontrava-se não no setor tecnológico, mas sim no setor imobiliário. Em 2008 deu-se o

“rebentar” da bolha no setor imobiliário que originou quedas no S&P500 a rondar os 45% e

quedas no NASDAQ100 a rondar os 40%.2

2. Cisnes Negros

Outra das possíveis causas para uma recessão são os eventos “cisnes negros”. Eventos

como a pandemia da COVID-19 ou o conflito entre a Rússia e a Ucrânia são exemplos de

eventos “cisnes negros” pautando-se pela sua imprevisibilidade e duração.

O impacto inesperado da pandemia originou uma recessão que se caracterizou pela queda

abrupta dos mercados a nível mundial, assim como por um aumento exponencial no

desemprego. Os efeitos nefastos da pandemia ainda se estavam a sentir no início deste

ano, quando o conflito entre a Rússia e a Ucrânia se agravou, tendo este vindo a

exponenciar e acelerar os efeitos negativos da pandemia.

3. Economia sobreaquecida

Uma economia sobreaquecida é caraterizada por uma baixa taxa de desemprego, ou seja,

existem poucas pessoas no fundo de desemprego à procura de trabalho (poucas pessoas

para trabalhar). Deste modo, as empresas vêm-se obrigadas a aumentar os salários ou a

oferecer mais benefícios aos trabalhadores, de forma a que os mesmos fiquem satisfeitos e

não se demitam, originando, assim, um aumento no seu rendimento disponível. Assim

sendo, as famílias irão aumentar o seu consumo originando um aumento da procura e,

como a oferta permanece constante, esse aumento irá, por sua vez, originar um aumento

dos preços (inflação).

Essa mesma inflação terá de ser contrabalanceada com um aumento das taxas de juro que

irá diminuir o consumo das famílias e, consequentemente, poderemos entrar numa

recessão.

E que indicadores podemos utilizar para tentar prever possíveis recessões?

1. Inverted Yield Curve

A inverted yield curve consiste, tal como o nome indica, numa curva das taxas de juro

invertida, ou seja, quando uma taxa de juro de período superior é inferior a uma taxa de juro

de período inferior.

Por exemplo, uma inverted yield curve acontece quando a taxa de juro das obrigações do

Estado a 10 anos é inferior à taxa de juro das obrigações do Estado a 2 anos.

Trata-se de uma situação anormal, visto que uma obrigação a 10 anos tem agregada muita

mais incerteza do que uma obrigação a 2 anos. Isto geralmente acontece quando se prevê

que a economia daqui a 10 anos esteja numa melhor posição do que está atualmente.

Segue abaixo o gráfico das taxas de juro das obrigações americanas e portuguesas com a

respetiva análise.

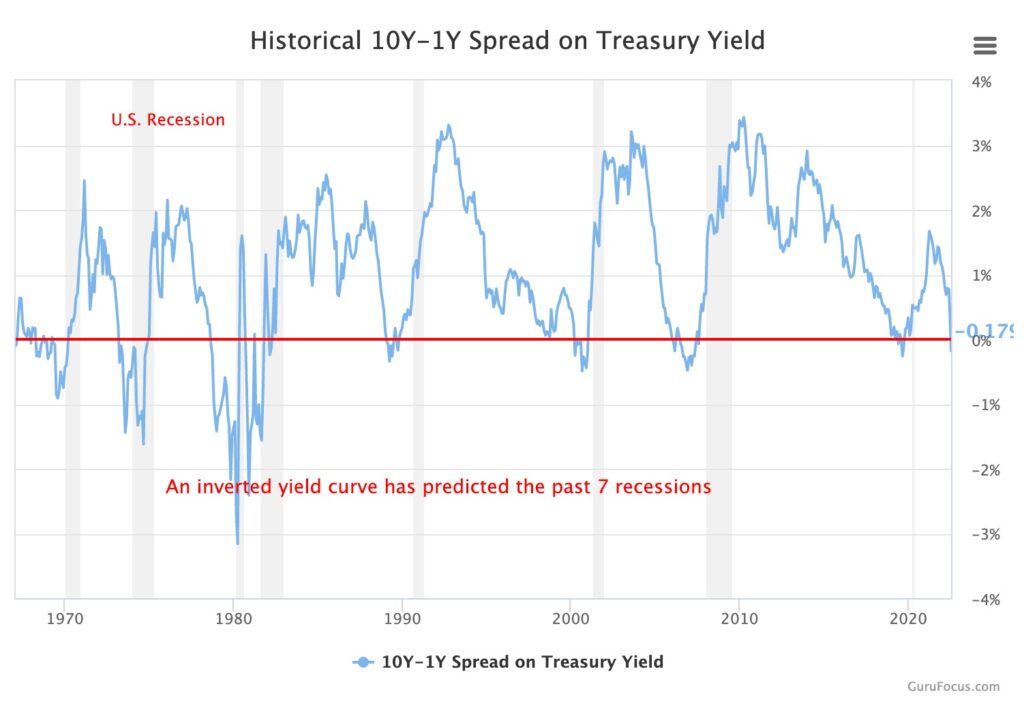

Na figura 2 é-nos possível visualizar a diferença entre as taxas de juro das obrigações

americanas de 10 e 1 anos.

Ao analisarmos, compreendemos que, sempre que esta diferença foi negativa, houve uma

recessão. Em 1989 o spread foi negativo e em 1991 deu-se uma recessão; em meados de

2000 esta diferença foi negativa e em 2001 deu-se, novamente, uma recessão; por volta de

2005/2006 o spread foi negativo e em 2008 tivemos uma recessão; em 2019 o spread foi

negativo, tendo originado uma recessão em 2020, sendo que, neste momento, o spread é

de -0,179%, o que pode significar que estamos a caminhar para uma recessão.

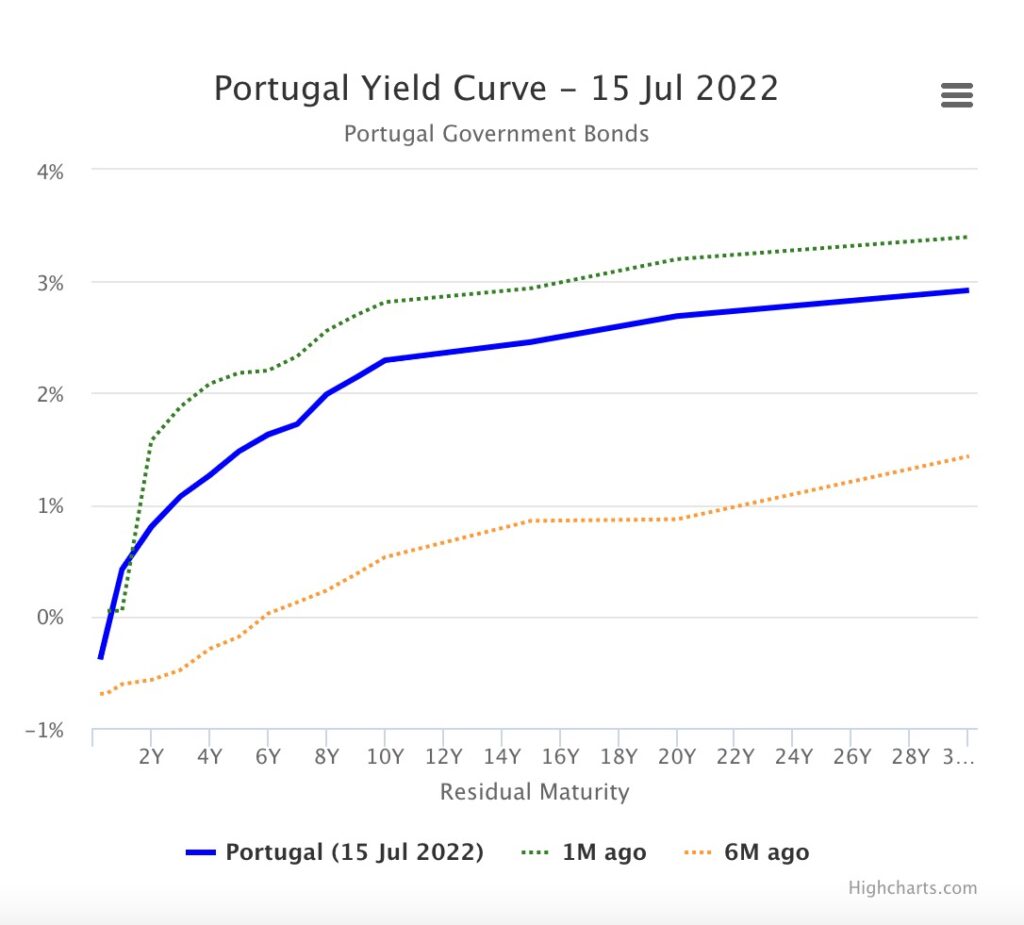

No gráfico acima, é-nos possível ver que a curva está normal, sendo que sempre que é

aumentado o período das obrigações, as taxas de juro sofrem, também, um aumento.

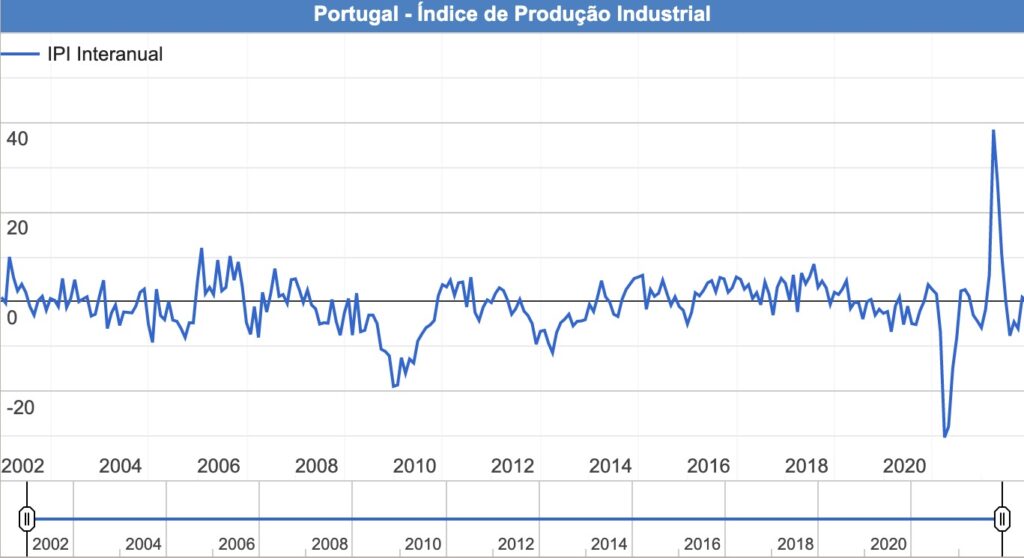

2. Índice de produção industrial

O índice de produção industrial remete para um índice mensal que ilustra o estado da

produção industrial de um país. Se o índice estiver acima de 50, o país está, na teoria, a

produzir “bem”. Porém, e mesmo estando acima dos 50, se os relatórios apresentados

forem cada vez mais baixos de mês para mês, poderá ser um sinal de que a produção

industrial está a abrandar. Tal abrandamento poderá significar, por sua vez, que estamos

prestes a entrar numa recessão, tal como podemos verificar no gráfico abaixo.

Abaixo seguem os gráficos americano e português com a respetiva análise.

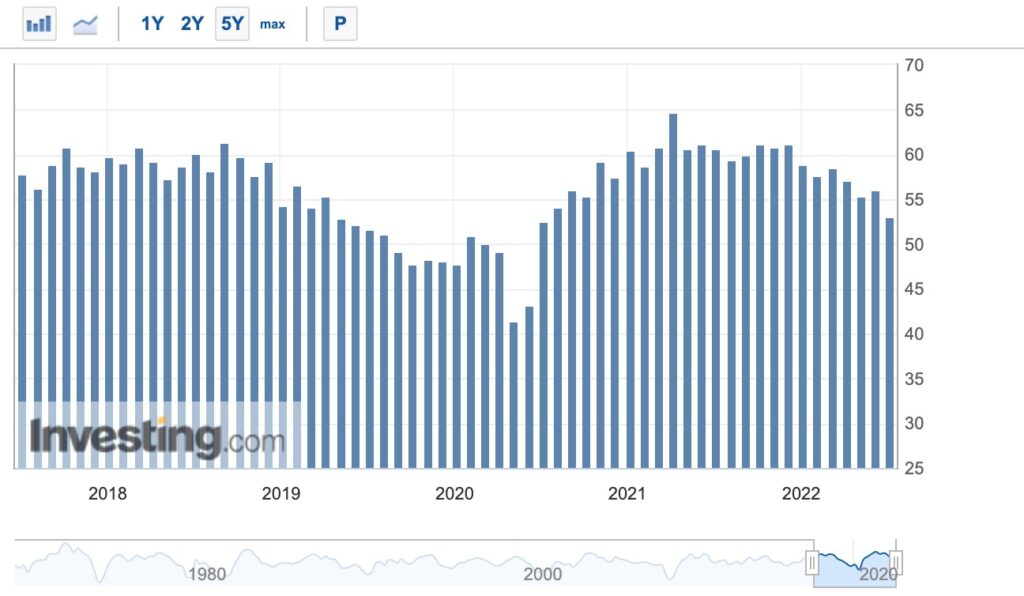

Neste gráfico compreende-se um claro desaceleramento da produção industrial americana

juntamente com uma aproximação cada vez mais evidente da marca dos 50.

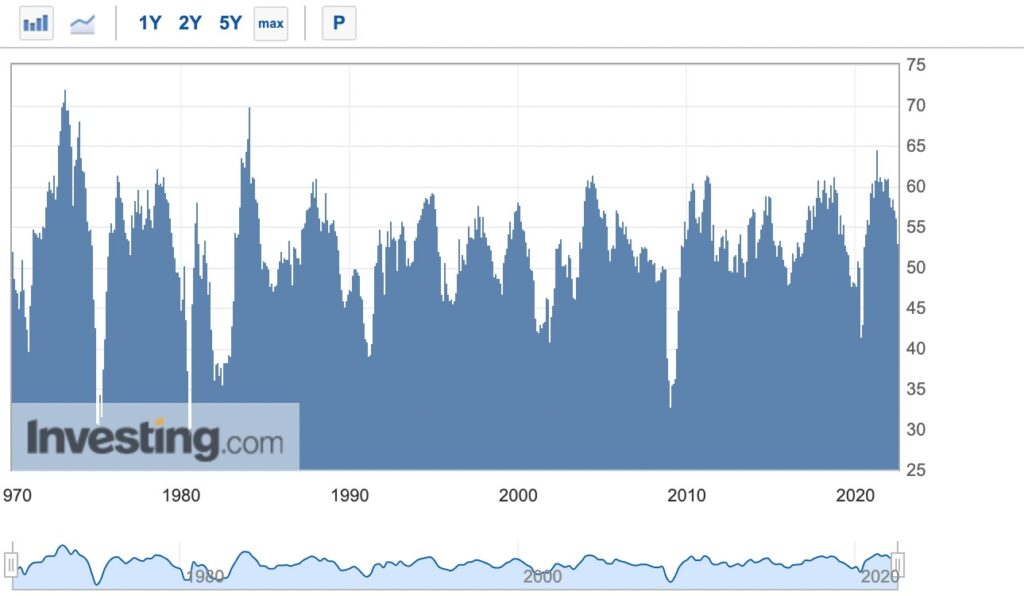

No gráfico acima, podemos analisar historicamente este mesmo índice. Ao realizar esta

análise, compreende-se que as grandes recessões que ocorreram nos últimos 50 anos

coincidiram com uma queda abrupta no índice de produção industrial.

Em 2000 o índice atingiu valores a rondar os 45; em 2008 atingiu valores a rondar os 35;

em 2020 atingiu valores a rondar os 40, e, neste momento, os valores rondam os 53, com

uma forte tendência de queda.

Neste gráfico podemos ver uma clara queda em momentos de recessão, como foi o caso de

2009 e 2020. No início de 2022 deu-se uma pequena queda nos primeiros meses do ano.

Contudo, neste momento, os valores estão positivos e com aumentos na produção industrial

relativamente aos meses anteriores.

É de notar que, depois de alguns meses negativos, é, de certo modo, comum a existência

de relatórios com fortes aumentos, como podemos ver em meados de 2021, depois da

pandemia da COVID-19.

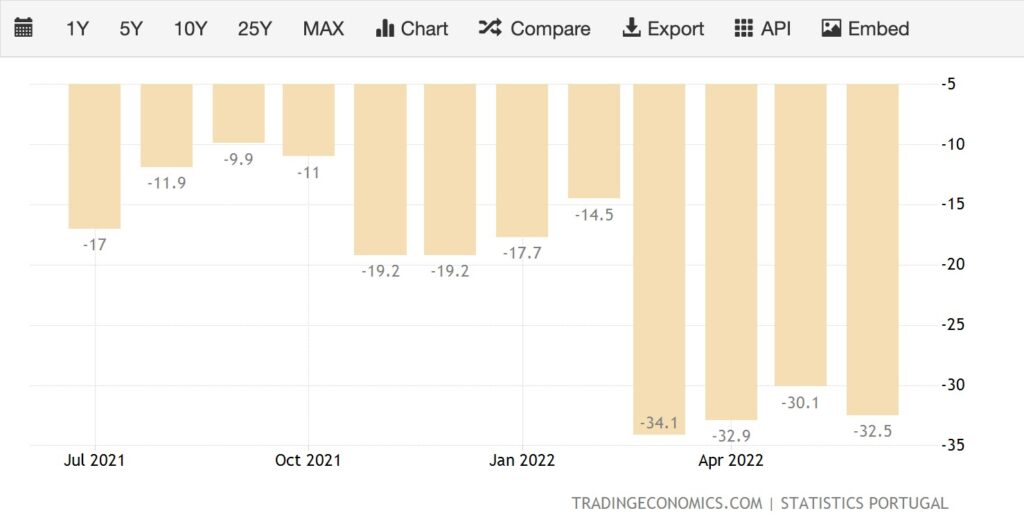

3. Confiança dos consumidores

A confiança dos consumidores é, por si só, um indicador bastante importante quando o

assunto são recessões, visto que ilustra as tendências de consumo dos consumidores,

neste caso, de Portugal. Valores negativos mostram-nos que os portugueses pensam em

consumir menos no futuro do que consomem atualmente e valores positivos que pensam

consumir mais no futuro.

Valores negativos mostram-nos que podemos estar perante um desaceleramento no

consumo das famílias e, consequentemente, da economia. Tal relação pode levar-nos a

entrar numa recessão.

Abaixo está o gráfico da confiança dos consumidores em Portugal.

Neste gráfico podemos ver que, pelo menos durante os últimos 12 meses, os consumidores

estão muito pouco confiantes na economia e naquilo que os espera durante os próximos

meses/anos. Apesar de já nos encontrarmos em terreno negativo desde Julho 2021, em

Maio 2022 atingimos um valor recorde nos últimos 12 meses de -34,1.

A partir deste gráfico mais abrangente vemos que os portugueses nunca se mostraram

muito otimistas quanto à economia portuguesa, tendo atingido valores recorde de quase -50

em meados de 2012/2013 (período da TROIKA em Portugal). Uns anos mais tarde, em

2020, voltámos a apresentar valores a rondar os -40, sendo que, neste momento, estamos

um pouco abaixo dos -30, o que mostra um pessimismo por parte dos portugueses que vale

a pena notar.

Conclusão

É de notar que as recessões são inevitáveis visto que, como vimos no início deste artigo, a

economia funciona por ciclos e irão sempre haver ciclos de expansão económica e ciclos de

contração/recessão económica.

E o que poderá ser feito para combater estas inevitáveis recessões?

O que tanto a FED (Reserva Federal Americana) como o BCE (Banco Central Europeu)

podem fazer é aumentar as taxas de juro até encontrarem o equilíbrio onde a inflação deixa

de subir. Tal aumento deve ser gradual, de modo a não impactar demasiado os

consumidores. No entanto, um aumento demasiado lento, irá permitir que a inflação

continue a aumentar durante vários meses e, o oposto, ou seja, um aumento demasiado

rápido, irá afetar imenso as famílias e poderá originar uma crise pior do que a recessão que

se estava a tentar resolver. Assim, pelas razões previamente mencionadas, encontrar esse

equilíbrio é uma tarefa não só crucial, como também bastante complicada.

As recessões são, deste modo, algo que devemos esperar de X em X anos, visto que, como

é natural, a máquina económica não é perfeita, sendo que irão sempre existir desequilíbrios

e imprevistos que poderão levar a recessões.

Com isto, não quero dizer que devemos viver constantemente no medo e a poupar cada

cêntimo, quero sim dizer que, quem se previne e está preparado quando tais eventos

acontecem, consegue sair beneficiado de um evento bastante negativo.

“As sure as the spring will follow the winter, prosperity and economic growth will follow

recession.” – Bo Bennett

Colunista Convidado MeuCapital | Investidor e criador de conteúdos digitais

Gonçalo Malheiro é licenciado em Gestão e tem 23 anos. É investidor na Bolsa de Valores e em Criptomoedas e cria conteúdos sobre estes temas em diversas plataformas como YouTube, Instagram e TikTok.