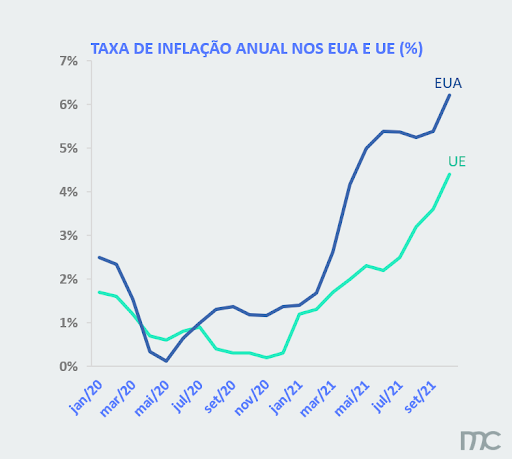

Nos últimos meses, os países ocidentais têm experienciado um aumento notório na taxa de inflação. Nos EUA, a inflação anual chegou, no mês passado, aos 6,2%, o maior valor desde novembro de 1990. Em igual período na Zona Euro, a média fixou-se nos 4,1%, com a União Europeia a chegar aos 4,4%. Já Portugal, apesar de chegar aos 1,8%, um valor que já não se registava desde 2018, foi dos países da União que apresentou uma das menores taxas de inflação.

Apesar do valor baixo para Portugal, vários jornais nacionais noticiam o aumento do preço de bens alimentares como o leite, que segundo o presidente da Associação dos Produtores de Leite de Portugal (APROLEP), pode ver “aumentos de preço na ordem dos 20 a 30%”. Os portugueses sentem que serviços como TVDE e táxis apresentam também uma subida de preços, segundo o jornal Nascer do Sol.

Ora, o mesmo e até mais grave acontece nos EUA, onde a subida de preços registada pela métrica Core inflation que, segundo o Trading Economics expurga o efeito da energia e da comida no cálculo da inflação, chegou aos 4,6%, um valor que já não se registava desde 1991.

De facto, os valores da inflação para os principais blocos económicos do ocidente revelam tendências de acentuada subida:

Qual está a ser a reação dos bancos centrais a estes números preocupantes?

Antes de avançar com as reações dos principais intervenientes dos mercados de moeda e dos executantes de política monetária, é importante relembrar quem eles são e quais as suas principais missões. Segundo o Banco Central Europeu (BCE), a sua principal função é manter os preços estáveis. Este objetivo é conseguido mantendo a inflação baixa e estável para os agentes económicos poderem assim tomar as suas decisões de investimento e poupança de forma segura e previsível.

Tanto o BCE como a Reserva Federal Americana (FED) quantificam uma “inflação baixa e estável”, num objetivo de 2% no longo prazo.

Em meados deste mês, Christine Lagarde, a presidente do Banco Central Europeu, fez um discurso em que abordou as preocupações sobre a inflação. Nele, reconheceu que a inflação é economicamente dolorosa para a vida das pessoas e garantiu que as preocupações dos habitantes da Zona Euro são levadas em consideração.

A líder francesa apontou também as razões para este aumento generalizado nos preços se estar a verificar, e o seu principal argumento para este fenómeno prende-se com fatores do lado da oferta de bens e serviços e com os preços da energia. Com a pandemia, muitas cadeias de abastecimento foram interrompidas, e com elas, matérias primas, equipamentos e até mesmo mão de obra estão com um problema de escassez no mundo todo. No entanto, o BCE afirma que estas questões são circunstanciais e resultado de uma recuperação económica pós-pandemia, sendo que será de esperar que no médio prazo (durante o ano de 2022) estes problemas desapareçam. Assim, o BCE vai, de uma forma geral, manter os apoios à economia que resultaram do contexto pandémico, como o Pandemic Emergency Purchase Programme (PEPP), num valor total de 1,85 biliões de euros até ao final de março do próximo ano. As principais taxas de juro definidas pelo BCE também se manterão muito perto de 0%, ou no caso da facilidade de depósito no banco central, negativo 0,5%.

No caso americano, o Presidente da FED, Jerome Powell, tem um discurso semelhante ao da sua contraparte europeia, apontando as restrições da cadeia de abastecimentos como a principal razão para os preços elevados no seu país. O chefe do banco central americano foi recentemente reconduzido no cargo por Joe Biden, tendo afirmado que reduzirá um pouco o ritmo de compra de ativos que estava nos 120 mil milhões de dólares por mês. Apesar disso, Powell reforçou que manterá, pelo menos para já, as principais taxas de juro inalteradas.

O mesmo problema, visões diferentes

Nem todos os agentes de mercado partilham das opiniões e leituras do problema da inflação que o BCE e o FED têm. De facto, a firma de gestão de investimentos Bridgewater publicou recentemente um report sobre quais são, para eles, as verdadeiras razões para o aumento dramático da inflação. Para a empresa fundada pelo lendário investidor Ray Dalio, a inflação não está transitoriamente alta e há causas que levam a que seja provável ela persistir no tempo. Assim, as causas para o aumento generalizado dos preços não seriam devido aos problemas de oferta que a pandemia revelou, mas sim a um choque de procura que resultou da política monetária e fiscal seguida em resposta à própria pandemia. Segundo a Bridgewater, a oferta de bens recuperou muito rapidamente e a produção real de bens nos EUA está até num nível mais alto do que antes da pandemia. O problema está na política levada a cabo pelos bancos centrais e pelos governos de colocar diretamente dinheiro nas mãos dos cidadãos e de manter as taxas de juro muito baixas, que resultou numa explosão de procura de bens sem ter potenciado um aumento da oferta que fosse suficiente para acompanhar os desejos dos agentes em consumir mais.

Os dados apresentados pela gestora de ativos americana revelam que um desequilíbrio tão grande entre procura e oferta já não se registava desde os anos 70 do século passado. Assim, será provável que os preços continuem a subir, uma vez que os consumidores têm agora mais dinheiro do que antes da pandemia, o que será suficiente, juntamente com acesso fácil ao crédito, para continuar a consumir e alimentar o aumento da procura.

Também Horta-Osório, o presidente do Credit Suisse (CS) avisa que “os bancos centrais têm adotado um discurso algo corajoso ao dizer que a inflação vai ser temporária”. Para o português, o BCE já deveria ter aumentado as taxas de juro e indica que os mercados vão começar a formar expectativas sobre a inflação que vão elas próprias influenciar negativamente o crescimento económico. O gestor avisou ainda que, caso a inflação não seja temporária, como alegam os bancos centrais, o ajustamento monetário que será preciso para resolver a situação terá de ser muito mais intenso e que economias com dívidas mais altas, como é o caso da Portuguesa, sofrerão mais.

Autor: Francisco Castro Silva