No primeiro artigo da série “Indústria do Petróleo” foi feita uma introdução à indústria e ao produto (crude). Neste segundo artigo será apresentado um modelo que pretende capturar a estrutura de mercado, bem como os seus principais intervenientes.

Antes de dar início ao segundo artigo da série é importante que o leitor tenha em atenção que todos os modelos de previsão têm em conta um horizonte temporal. Este artigo terá o seu foco num horizonte temporal de médio-longo prazo devido à natureza estrutural dos componentes que integram esta visão sobre o mercado, dando origem a um processo analítico que tem como principal objetivo estabelecer diferentes cenários (com diferentes probabilidades de ocorrência) e, assim, estipular um nível onde o preço médio do petróleo poderá transacionar.

Modelo dos Drivers

O modelo que vamos analisar serve para estabelecer um trading range onde o preço do petróleo poderá transacionar no médio-longo prazo. Este modelo tem em consideração um conceito económico básico que é a lei da procura e da oferta.

Assim, o diagrama, abaixo apresentado, está dividido em dois hemisférios: a procura (a azul) e a oferta (a vermelho). O resultado da interação entre estes dois segmentos resulta no preço médio do petróleo que por sua vez terá efeito na própria procura e oferta.

Os dois segmentos identificados no diagrama estão divididos por componentes com as respetivas representações acima apresentadas. Nas secções seguintes iremos explorar cada um destes segmentos e os seus componentes bem como o que resulta da sua interação para que o leitor possa avaliar o impacto de determinados eventos e decisões (tomadas por certas organizações) no preço médio do petróleo.

Procura

Em vários modelos académicos, a procura no mercado petrolífero foi sempre vista numa perspetiva diferente dos outros mercados. Esta baseia-se na ideia de que variações significativas do preço terão efeitos pouco significativos na procura, dado que, o petróleo se trata de um bem de consumo diário sem substitutos aparentes. Assim, podemos então referirmo-nos à procura petrolífera como inelástica. No entanto, nos últimos anos, devido ao progresso das fontes de energia alternativas (potenciais substitutos), a procura do petróleo tem vindo a ganhar alguma elasticidade.

Assim, existe uma maior dependência do petróleo nos países em desenvolvimento, em comparação com os países desenvolvidos, não só devido ao facto de os combustíveis fósseis impulsionarem um rápido desenvolvimento económico mas também devido à dificuldade de acesso a tecnologia que permite reduzir o consumo do mesmo.

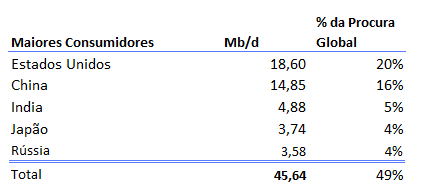

Do lado da procura dispomos da OECD (Organization for Economic Co-operation and Development), constituída por 37 países a nível global (maioritariamente economias desenvolvidas), que têm como objetivo estimular a economia mundial. Esta organização representa cerca de 44,5% da procura mundial de petróleo. No entanto, temos vindo a presenciar uma taxa de crescimento estagnada da procura de petróleo nos últimos 10 anos.

Os restantes 55,5% da procura mundial de petróleo pertencem a países que não fazem parte da OECD. Em 2010, este grupo de países representava, apenas, 47% da procura mundial, no entanto, devido a um crescimento do consumo de combustíveis fósseis superior ao da OECD fez com que passassem a representar uma quota maioritária (na procura), a partir de meados de 2015.

Para além de dividirmos a procura entre países que pertencem ou não à OECD, foi selecionada uma terceira componente, os “BRIC” (constituída por Brasil, Rússia, Índia e China). Engloba um conjunto de países que não pertencem à OECD mas que possuem um crescimento económico anual superior à média e que, por este motivo, acabam por ter um impacto superior na procura de petróleo a nível global. Este grupo representa 28% da procura mundial de petróleo e mais de metade da procura dos países que não fazem parte da OECD.

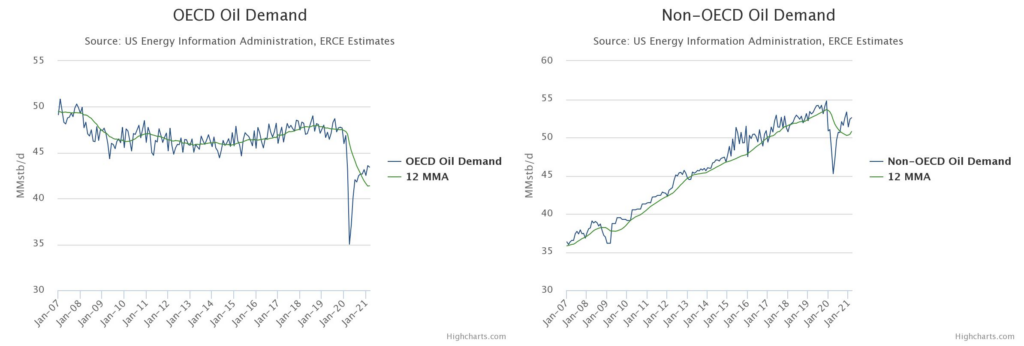

Em 2020, houve um desequilíbrio de mercado e as últimas estimativas indicam que a procura mundial de petróleo caiu cerca de 9,3 mb/d (milhões de barris diários) de dezembro de 2019 a janeiro de 2021. O contexto pandémico provocou uma queda na procura da OECD em 13,3% e uma queda de 5,4% nos países que não fazem parte da OECD.

Oferta

O primeiro artigo da série teve o seu foco na cadeia da oferta de petróleo (oil supply chain). Foram explorados tópicos como os tipos de petróleo, os principais benchmarks do preço, e os tipos de produção, mas a dinâmica da oferta vai para além destes componentes devido a todos os interesses e jogos políticos inatos ao mercado.

Do lado da oferta, a sua divisão acaba por ser mais complexa devido, não só, à diferenciação do produto bruto (crude) mas também pelo contexto geopolítico. Assim, a principal organização do lado da oferta é a OPEC (Organization of Petroleum Exporting Countries), que atua com o objetivo de controlar a produção dos seus países membros em relação a um target de produção que se traduz num target de preço.

Aumentos significativos da oferta tendem a ocorrer num período superior a 1 ano. No entanto, quedas na oferta podem ser instantâneas, tendo em conta situações como embargos políticos, guerras, acidentes antropológicos ou naturais, entre outros.

Da OPEC à OPEC+

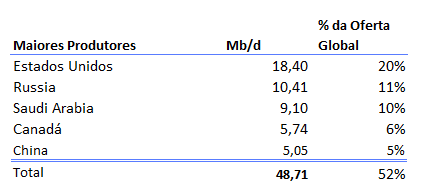

A OPEC foi fundada em 1960 (pelo Kuwait, Irão, Iraque, Arábia Saudita e Venezuela) com o objetivo de diminuir a concorrência entre os países membros e controlar o preço do petróleo. Existe uma grande controvérsia quanto à natureza da organização enquanto cartel, que reside em tópicos como a soberania de cada membro, as políticas de coordenação da produção, a falta de cumprimento revelada por certos membros em relação a determinados acordos e, por fim, os custos de produção (no golfo persa). Hoje em dia, a OPEC é constituída por 14 países com um aglomerado de produção na casa dos 30,61 mb/d, o equivalente a 32,6% da produção mundial.

Em 2017 surgiu a OPEC+, uma organização composta por 24 países produtores de petróleo, integrada pela OPEC e 10 países externos à organização, nos quais consta a Rússia, o Cazaquistão e o México. Atualmente representa cerca de 50,4% da oferta mundial. Dentro desta organização o bloco da OPEC é liderado pela Arábia Saudita enquanto que o outro bloco de países é liderado pela Rússia. Neste formato, a OPEC+ cobre cerca de metade da produção mundial de petróleo. No entanto, apesar de, no curto prazo, apresentar uma influência nunca antes vista sobre o preço da commodity, no que toca ao longo prazo, devido à falta de coesão, que reside na soberania de cada um dos estados, parte desta influência acaba por ser diluída. O futuro desta organização reside em grande parte nas intenções da Rússia que se tem vindo a opor, periodicamente, aos cortes da produção, ultrapassando assim os limites propostos.

Nesta indústria, as nações produtoras de crude têm um longo caminho a percorrer desde as primeiras explorações petrolíferas à independência energética. Desde Richard Nixon que os EUA procuram o santo graal, que neste contexto se trata justamente da independência energética. Esta preocupação é fundamentada no embargo feito pela OPEC aos EUA em 1973 em retaliação ao apoio dado pelos americanos ao exército israelita. No final de 2019, os Estados Unidos tornaram-se exportadores líquidos de petróleo atingindo assim a “segurança” energética. Contudo, a independência energética não deve ser confundida com isolamento energético.

Hoje em dia existe também uma grande disputa sobre o controlo do mercado entre dois blocos, a OPEC+ e os EUA, contudo, não nos podemos esquecer dos restantes países que não pertencem à OPEC nem à OPEC+ que representam 30% da oferta global. Destes, constam a China e o Canadá que certamente têm uma palavra a dizer no meio destas disputas, representando 5,4% e 6,1%, respetivamente, na oferta global de petróleo.

Em 2020, perante a queda da procura, os produtores de crude a nível global responderam com um corte da oferta de 11,3% de Abril para Maio de 2020, e desde então que a oferta tem vindo a subir. Atualmente, e em comparação com dezembro de 2019, a oferta encontra-se suprimida em 7,7%. Os maiores cortes na produção foram realizados pela OPEC (10,9%), pela Rússia (9,5%) e pelos EUA (9,4%).

Spot price

No diagrama apresentado anteriormente observamos que o preço (spot) do petróleo resulta do rácio da procura com a oferta, no ponto onde as duas retas se interceptam. Posteriormente, o próprio preço gera expectativas sobre as tendências que a procura, e consequentemente a oferta, podem seguir.

Um aspeto importante das repercussões vindas de desvios do preço do petróleo, em relação ao equilíbrio, é o efeito das mesmas no crescimento económico global. A indústria petrolífera tem uma essência cíclica, ou seja, durante períodos de prosperidade e expansão económica o consumo de petróleo sobe e durante períodos de decadência e contração económica dá-se uma queda da procura. De acordo com esta ideia, o preço do petróleo tem impacto e é impactado pelo crescimento económico global.

O Spare Capacity é, sem dúvida, um dos conceitos mais importantes que devem ser tidos em conta quando analisamos a oferta. A EIA (U.S. Energy Information Administration) define spare capacity como a capacidade produtiva, não utilizada, que poderá ser instaurada dentro de 30 dias e mantida, pelo menos, até 90 dias. Traduz-se na capacidade de reação através de aumentos na produção, no curto prazo. Esta flexibilidade confere às diferentes organizações a capacidade de responder rapidamente a aumentos inesperados da procura e do preço. A spare capacity não está incluída na oferta pois representa uma capacidade de produção adicional (não utilizada) no valor de 8% da capacidade máxima de produção, o equivalente a 8,7% da oferta atual. Esta componente está representada a dourado no diagrama e flutua tendo em conta o preço.

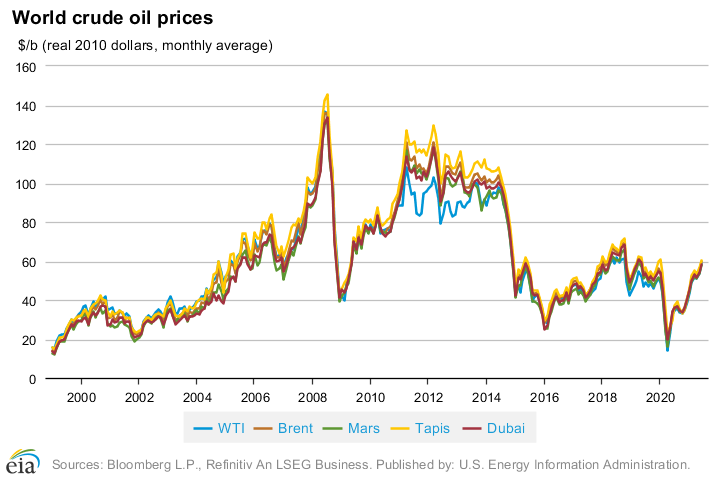

Como foi referido no artigo anterior, existem diferentes tipos de crude acessíveis através de uma vasta gama de processos de produção especializados (com diversos custos associados) e, para além disso, estão também associados custos de transporte. Todos estes fatores contribuem para que existam spreads entres os vários tipos de crude. No entanto, como os diferentes mercados petrolíferos estão integrados a nível global, o preço dos cestos representativos do crude de cada região tendem a mover-se conjuntamente, como podemos evidenciar no gráfico seguinte.

O Mercado Petrolífero é um Jogo Geopolítico

O mercado do petróleo deve ser visto como um jogo geopolítico onde os participantes atuam do lado da oferta e fundamentam as decisões com base no feedback da procura mundial, das tendências esperadas tanto do lado da procura como da oferta, das estimativas do crescimento económico global e do preço médio do petróleo. A “pontuação” de cada um dos participantes é vincada nas respetivas balanças de pagamentos, não só pela quota representativa mas também pela posição líquida que o setor representa nas mesmas.

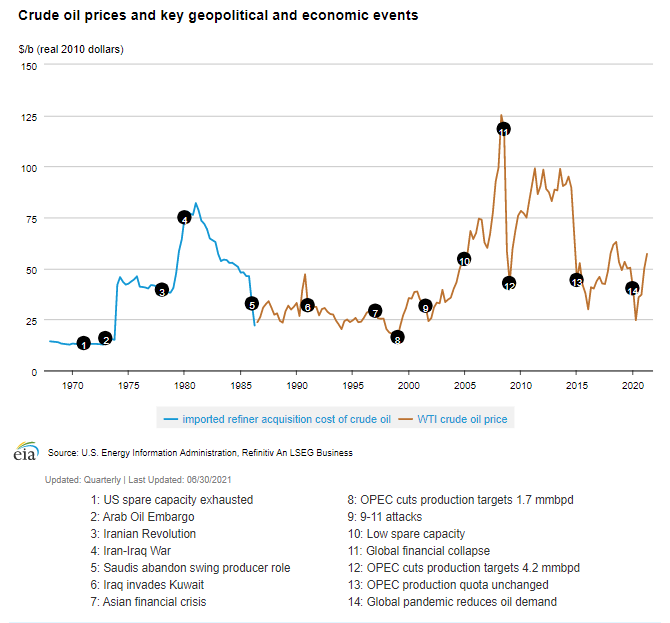

Na figura acima apresentada estão representados um conjunto de eventos que provocaram alterações significativas tanto do lado da oferta como do lado da procura. O modelo aqui descrito poderá ser uma ferramenta fundamental, não no sentido de prever estes eventos em si, mas sim na previsão do ponto onde o mercado encontrará o novo preço de equilíbrio.

No início do artigo foi mencionado que a partir de modelos como este é possível a construção de cenários probabilísticos para a previsão do preço do petróleo (a partir de movimentações na curva da procura e da oferta). No entanto é importante salientar que a formulação destes cenários passa, não só por alterações do rácio procura e oferta, mas também pela sua fundamentação. Com isto, é importante referir que a indústria petrolífera pode ser apresentada como um dilema geopolítico onde áreas específicas da ciência económica, como a teoria dos jogos, entram em plano.

É importante salientar que o mercado do petróleo possui uma elevada complexidade e que existem inúmeros fatores envolvidos nas variações do preço da commodity. No entanto, o modelo apresentado procura salientar algumas das suas especificidades a nível estrutural, já que tem foco no médio-longo prazo.

No terceiro artigo desta série, a publicar brevemente, iremos abordar a relação da matéria prima com os mercados financeiros.