- A taxa de crescimento dos utilizadores do Facebook está a abrandar, mas isto é mais do que compensado pelo crescimento da monetização.

- Em termos dos seus resultados financeiros atuais, o preço da empresa parece bastante equilibrado e o potencial para um maior crescimento está claramente presente.

- No contexto da atual taxa de crescimento dos principais indicadores financeiros, o Facebook merece múltiplos mais elevados.

- O objetivo de preço baseado no DCF do Facebook oferece uma vantagem de ~ 100%.

- O risco regulamentar continuará a aumentar. As tentativas do governo chinês de apertar o controlo sobre as empresas tecnológicas é uma tendência global concentrada

Facebook (FB:US) continua a ser a rede social mais dominante com um futuro bastante ambíguo. Por um lado, a empresa é fundamentalmente subvalorizada. Por outro lado, sinais de atingir o limite de crescimento quantitativo e riscos específicos estão a forçar os investidores a desconfiar do Facebook.

Crescimento ou abrandamento?

A característica chave de uma empresa é a sua dinâmica de crescimento. Não o crescimento em si é impressionante, mas a sua dinâmica. Por outras palavras, é de enorme importância saber se a empresa está a acelerar ou a abrandar.

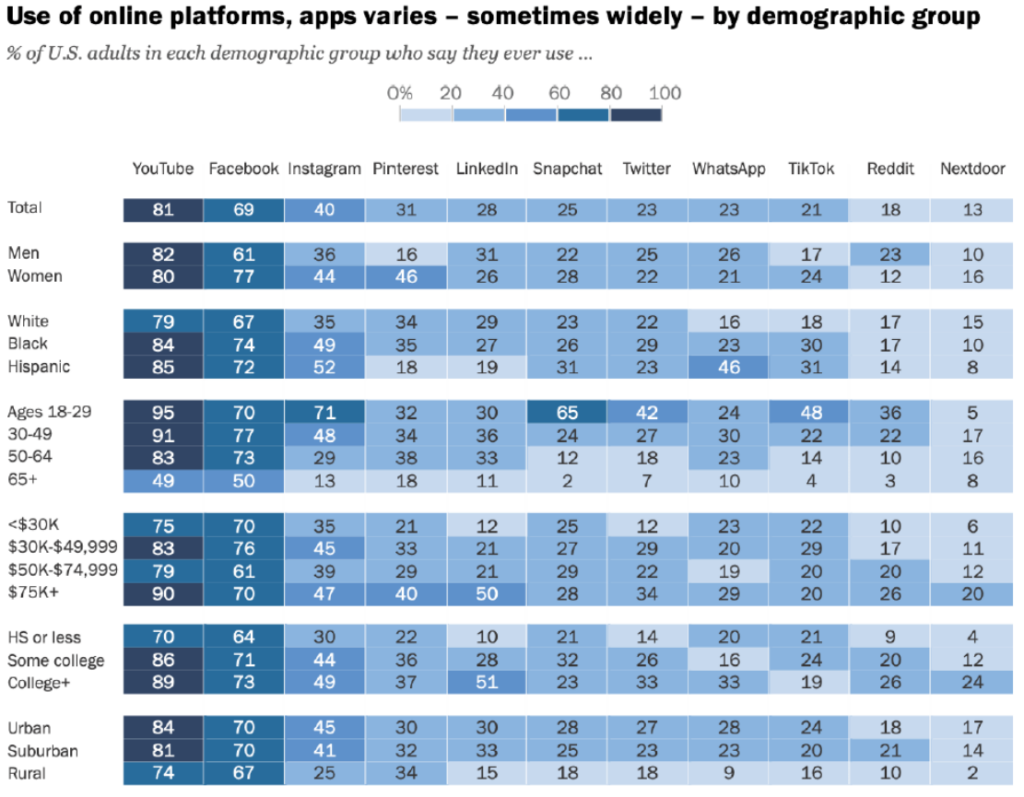

Começando a discutir este tópico, num contexto alargado, vale a pena notar que o Facebook e a Instagram continuam a ser uma das plataformas online mais populares entre os adultos americanos.

Também, aqueles que têm agora 18 anos estão interessados no Facebook não menos do que aqueles que têm agora 50 anos:

O crescimento de qualquer empresa pode sempre ser dividido em quantitativo e qualitativo. No caso do Facebook, o crescimento quantitativo reside no crescimento dos seus utilizadores ativos. O crescimento qualitativo reflete-se na monetização. E aqui podemos destacar certas tendências.

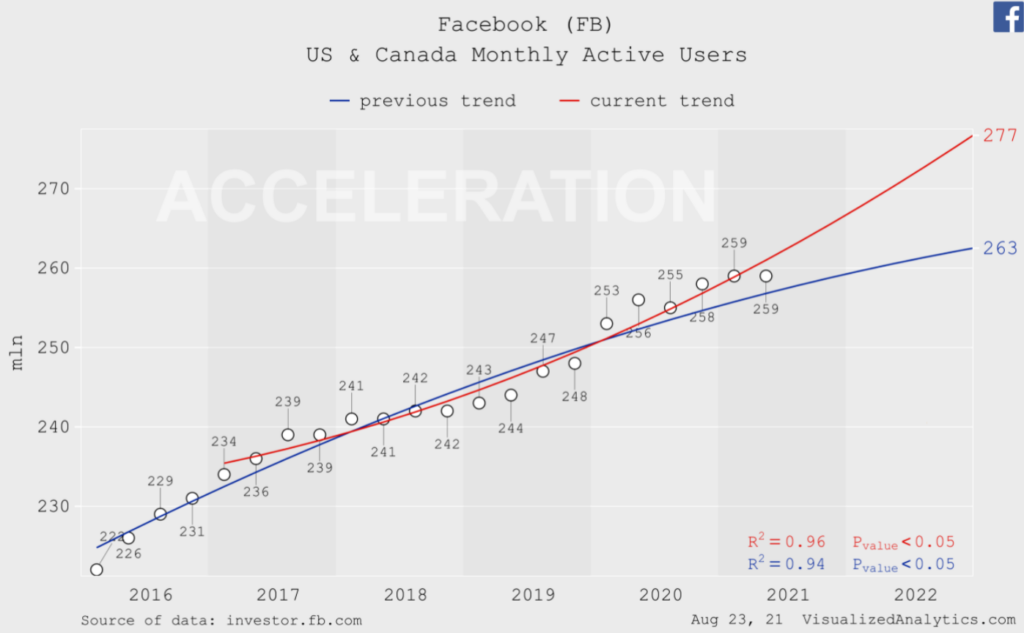

A pandemia provocada pelo coronavírus deu um novo impulso ao crescimento da audiência das redes sociais nos Estados Unidos e no Canadá. Ao mesmo tempo, o resultado do último trimestre foi claramente abaixo da tendência. Parece que a dinâmica do indicador está gradualmente a regressar à tendência logarítmica anterior:

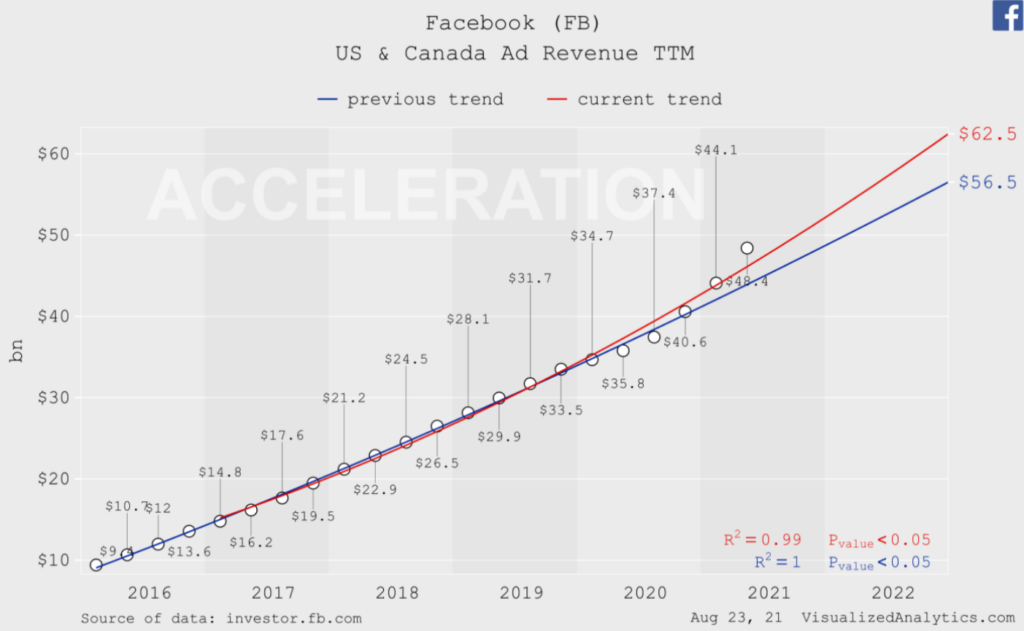

Como resultado, as receitas totais neste segmento continuam a crescer exponencialmente, e o resultado do último trimestre acabou por ser melhor do que a tendência:

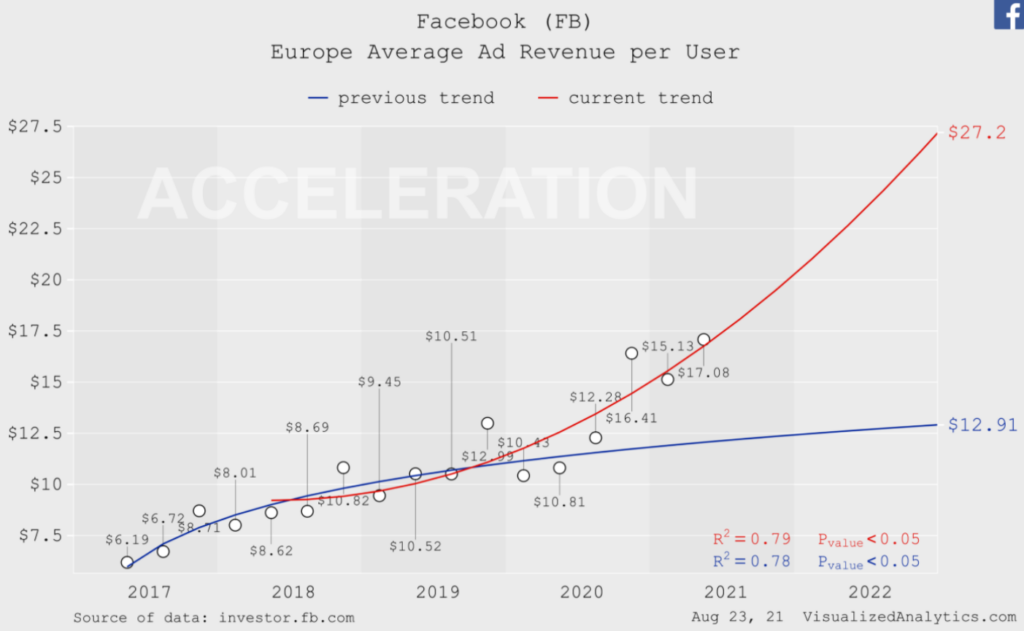

Na Europa, vemos aproximadamente a mesma imagem em relação ao número de utilizadores ativos. O crescimento do público ativo reverte para a tendência de pré-coronavírus, mas nas receitas por utilizador, o crescimento continua a ser exponencial:

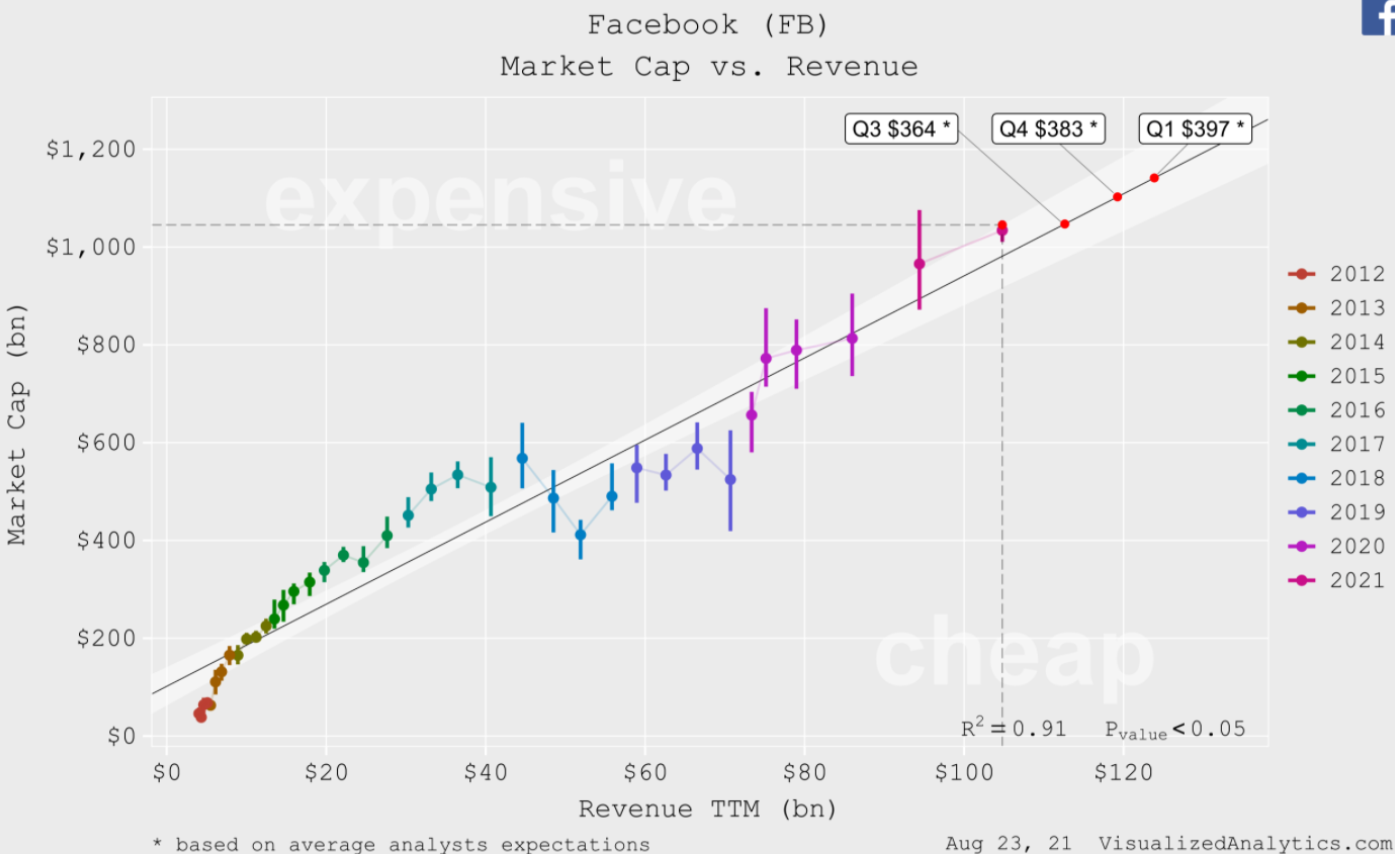

Capitalização bolsista vs Resultados financeiros

Vamos olhar para o Facebook assumindo que a sua capitalização bolsista é uma função em que a variável independente é o rendimento da empresa. Apesar desta simplificação, de acordo com um modelo linear, o preço de mercado da empresa está agora bastante equilibrado e, com base nas expectativas médias dos analistas, continuará a aumentar nos próximos trimestres:

Em termos dos seus resultados financeiros atuais, o preço da empresa parece bastante equilibrado e o potencial de crescimento futuro está claramente presente.

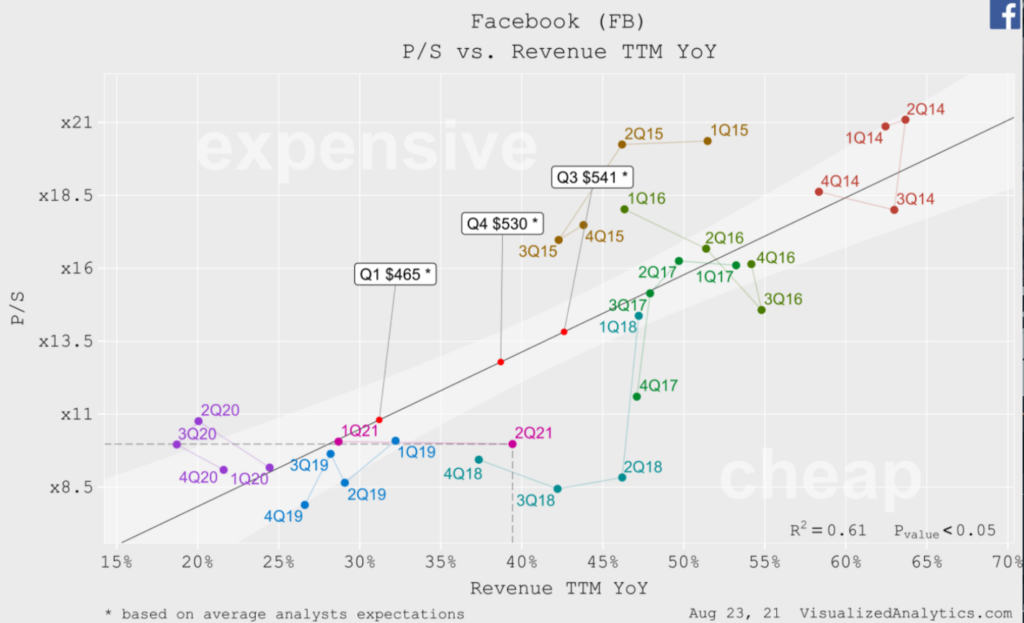

Múltiplos vs crescimento

Como regra geral, existe uma relação direta entre a taxa de crescimento dos indicadores financeiros da empresa e o nível dos seus múltiplos. Isto deve-se ao facto de que durante os períodos em que a empresa cresce mais rapidamente, os investidores estão dispostos a pagar múltiplos mais elevados. E vice versa.

Tendo considerado a relação entre a taxa de crescimento de receitas do Facebook e o seu múltiplo P/S, deve também reconhecer-se que o rácio actual do múltiplo está na zona “barata”. Com base nas expectativas médias dos analistas, dentro dos limites deste modelo, o preço equilibrado do Facebook por acção no 4º trimestre de 2021 será de cerca de 530 dólares:

Cash flow discount valuation

Ao prever as receitas do Facebook para os próximos dez anos, as expectativas médias dos analistas são a fonte mais razoável. De acordo com previsões consensuais, na próxima década, as receitas anuais da empresa excederão 330 mil milhões de dólares, demonstrando um CAGR de 14,6%.

A margem de exploração do Facebook tem oscilado em torno dos 40% nos últimos sete anos. Mas o modelo baseia-se no pressuposto de que a margem de exploração nos próximos 10 anos irá diminuir gradualmente para 36% no último ano. Esta é uma abordagem padrão baseada no provável aumento da concorrência.

Riscos

A Facebook está associado a três riscos-chave: (1) atingir o limite de crescimento, (2) risco regulamentar, e (3) risco de mercado.

Até agora só há sinais de um abrandamento quantitativo no crescimento da empresa, que é compensado pela aceleração do crescimento qualitativo. Teremos de esperar pelo próximo trimestre.

O risco regulamentar vai continuar a crescer. As tentativas do governo chinês de apertar o controlo sobre as empresas de tecnologia são uma tendência global concentrada. Toda esta história da Cambridge Analytica servirá para lembrar aos governos de todos os países o poder dos dados. Por conseguinte, o controlo estatal será definitivamente reforçado e muito provavelmente isto afetará negativamente o crescimento da empresa.

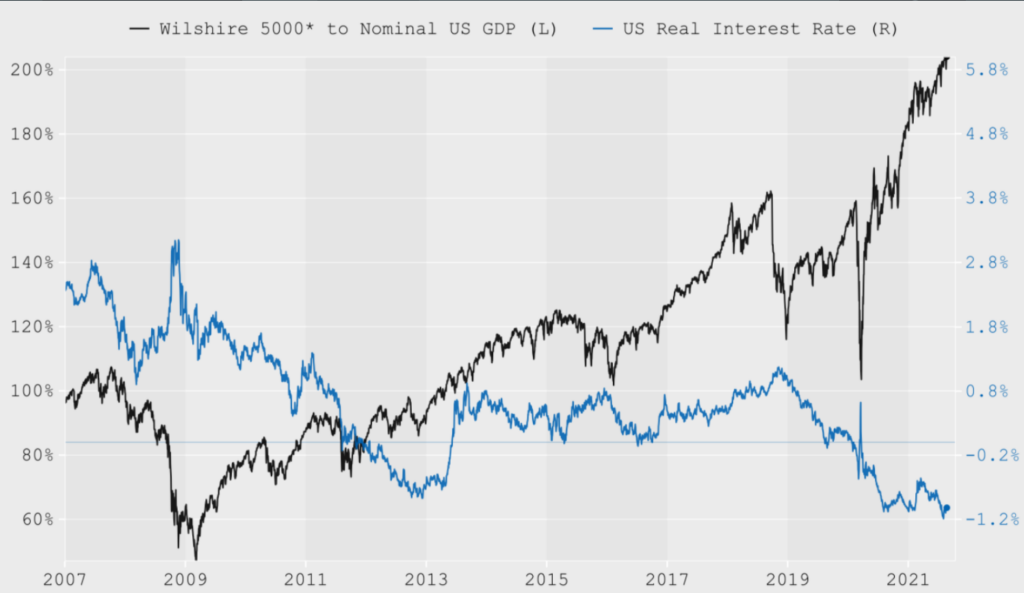

No contexto do risco de mercado, toda a bolsa de valores dos EUA atingiu agora pontos extremos em muitos aspectos. Em primeiro lugar, isto refere-se à dimensão relativa do mercado: o índice Wilshire 5000 (Warren Buffett Index) é agora o dobro do PIB dos EUA.

Em segundo lugar, os preços das casas estão a crescer de forma suspeita nos Estados Unidos. Parece que os investidores já não estão à espera de rendimentos elevados do mercado de acções e estão, portanto, a mudar para o mercado imobiliário.

Análise técnica

Desde meados de 2020, o preço real das ações do Facebook têm vindo a flutuar ao longo desta tendência. Isto significa que a capitalização da empresa está a crescer de acordo com a sua tendência natural a longo prazo.