O que é a literacia financeira?

A literacia financeira consiste no aglomerado de conhecimentos financeiros, de crédito e de gestão da dívida que permitem tomar, com confiança, decisões eficazes que melhor satisfaçam os objetivos pessoais, familiares e comunitários de um indivíduo – escolhas que são parte integrante da nossa vida quotidiana. Desta forma, a literacia financeira tem um grande impacto nas famílias que pretendem equilibrar o seu orçamento, comprar uma casa, financiar a educação dos seus filhos, e assegurar um rendimento na reforma.

Tudo tem um custo, e a literacia financeira visa ajudar uma pessoa a tomar as melhores decisões financeiras, com base nos seus valores pessoais. Aqui estão três áreas fulcrais em que os conhecimentos financeiros podem ajudar a melhorar a sua vida:

- Poupar dinheiro: Saber sobre finanças pessoais pode ajudar na poupança em impostos, na hipoteca, taxas de investimento, entre outros.

- Ganhar dinheiro: Investir em bons fundos de investimento e comprar uma casa num mercado em crescente valorização pode fazer-lhe dinheiro ao longo do tempo. Manter um registo do seu orçamento irá mostrar-lhe qualquer rendimento perdido.

- Trabalhar menos: Quando está financeiramente estável, pode dar-se ao luxo de aceitar um emprego que adora, mesmo que isso implique uma redução salarial, ter o poder de recusar trabalho quando está ocupado, e reformar-se a tempo ou mesmo um pouco mais cedo.

Consequências da iliteracia financeira

A falta de literacia financeira afeta as pessoas nas economias desenvolvidas ou avançadas, bem como as que vivem em países emergentes ou em desenvolvimento.

O nível de literacia financeira pode variar com a educação e os níveis de rendimento, mas dados demonstram que os consumidores altamente instruídos noutras áreas e com rendimentos elevados podem ser tão ignorantes sobre questões financeiras como os consumidores menos instruídos e com rendimentos mais baixos – embora, em geral, estes últimos tendam a ser menos instruídos financeiramente.

Segundo a Organização para a Cooperação e Desenvolvimento Económico (OCDE), os consumidores encaram a tomada de decisões financeiras e a educação nesta área como difíceis e geradoras de ansiedade.

O desconhecimento financeiro acarreta custos significativos. Os consumidores que não compreendem o conceito de juros compostos gastam mais em taxas de transação, contraem dívidas maiores, e incorrem em taxas de juro mais elevadas em empréstimos. Acabam também por contrair mais empréstimos e poupar menos dinheiro.

Já os potenciais benefícios da literacia financeira são múltiplos. As pessoas com fortes capacidades financeiras fazem um melhor planeamento do trabalho e poupam para a reforma. Os investidores financeiramente experientes são mais propensos a diversificar o risco, espalhando fundos por vários empreendimentos.

O Banco de Portugal aponta algumas consequências da iliteracia financeira:

- Má avaliação das necessidades de poupança para o futuro;

- Dificuldade em compreender o grau de risco das aplicações;

- Decisões erradas de gestão do orçamento familiar;

- Contratação de produtos desajustados da finalidade do financiamento;

- Risco de se optar por produtos com encargos relativamente mais elevados do que o necessário;

- Recurso excessivo ao crédito e ao risco de sobre-endividamento;

- Impacto negativo nas famílias e na sociedade e consequente crescimento económico que interfere diretamente na estabilidade do sistema financeiro;

- Organizações e pessoas ficam mais vulneráveis a esquemas ilícitos.

A literacia financeira em Portugal

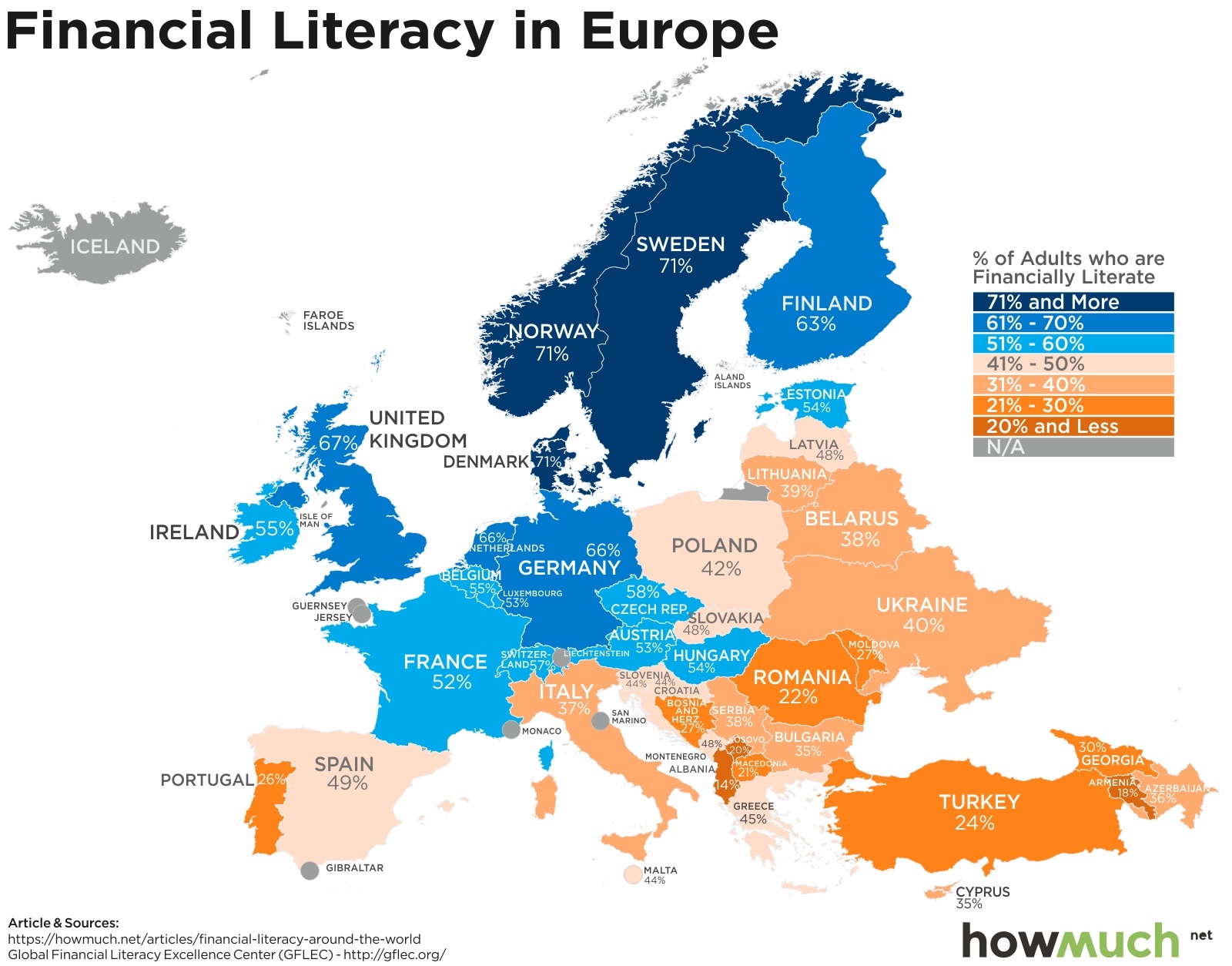

Segundo um artigo publicado pela HowMuch em 2018, era claro que a Europa apresentava grande discrepâncias quanto à literacia financeira. De facto, os países do noroeste da Europa tiveram os melhores desempenhos no Inquérito de Literacia Financeira, e quanto mais a Sul, pior era a situação. A Noruega e a Suécia apresentavam uma percentagem de adultos com literacia financeira de 71%, um grande contraste com Portugal, que apresentava uma percentagem desanimadora de 26%, a pior em toda a Europa Ocidental.

Também em 2018, a taxa de poupança das famílias portuguesas era quase metade da média dos europeus. As explicações podem ter sobretudo motivos económicos, como salários baixos, taxa de esforço elevada com a aquisição de casa própria ou devido a arrendamento. Porém, a baixa taxa de poupança revela também que a população domina mal os conceitos financeiros, expondo-se a riscos que poderiam ser evitados.

Contudo, no segundo trimestre de 2020, Portugal foi o terceiro país onde a taxa de poupança mais cresceu no bloco europeu. Segundo dados do Eurostat, esta taxa cresceu 9.6 pontos percentuais. Para além disso, segundo dados do Instituto Nacional de Estatística (INE), Portugal, no final de 2020, apresentava uma taxa de poupança de 12,8% do rendimento disponível, um aumento significativo comparando com os 7,1% de 2019.

Este aumento considerável da taxa de poupança pode ter-se dado tanto pelo aumento crescente do interesse pela literacia financeira em Portugal, como simplesmente pela redução do consumo feito pelos portugueses, devido à pandemia.

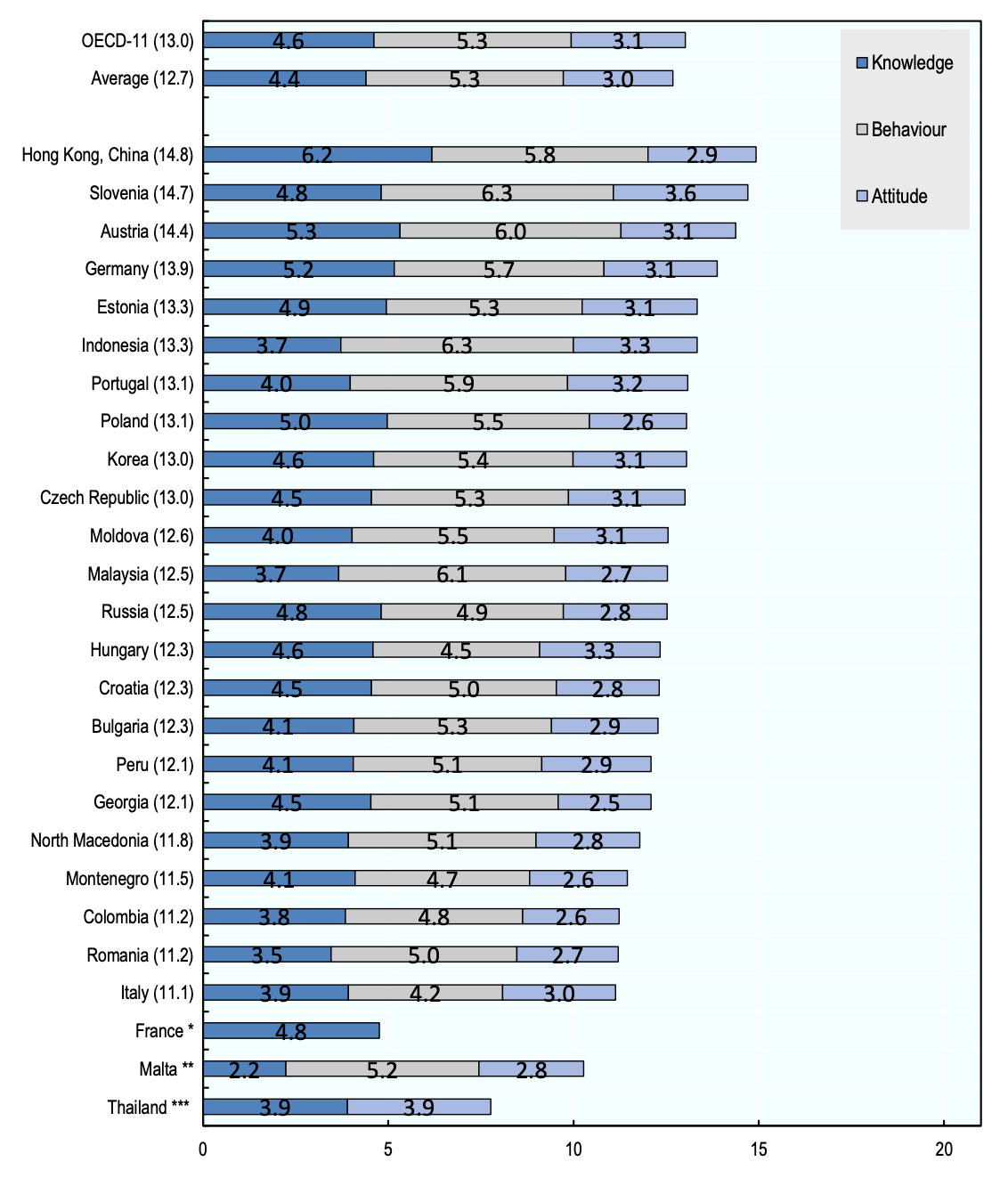

Já o inquérito internacional à literacia financeira dos adultos de 2020, promovido pela OCDE, que abrangeu 26 países, apresentou perspetivas bastante mais otimistas quanto à literacia financeira portuguesa, revelando que Portugal ficou em 7º lugar no indicador global de literacia financeira. Portugal obteve 13.1 pontos (de 21 pontos possíveis), acima da média dos países participantes (12.7).

Este indicador global de literacia financeira agrega três vertentes: os conhecimentos, as atitudes e os comportamentos financeiros.

Portugal surge em 5º lugar no indicador de atitudes financeiras, ocupando a mesma posição no indicador de comportamentos financeiros. Já na vertente de conhecimentos financeiros, Portugal ocupa a 16ª posição.

Adicionalmente, um estudo realizado em 2020 pela Intrum analisou três indicadores: capacidade de pagar as contas, poupar para o futuro e literacia financeira.

Este estudo, que abrangeu 24 países europeus, revela que em 2020 Portugal teve uma evolução em relação a 2019, quanto à literacia financeira. Da 14ª posição em 2019, passou para a 8ª da tabela dos 24 países europeus analisados. Contudo, no que toca à capacidade para pagar contas, Portugal está 22º lugar nesta tabela, integrando assim o grupo dos três últimos classificados. Quanto à capacidade de poupar para o futuro, “Portugal continua a não ter uma posição muito animadora”, estando em 19º lugar.

Deste modo, apesar da subida significativa quanto à literacia financeira, Portugal ocupa o 19º lugar no ranking geral, estando à frente de apenas cinco países: Hungria, Polónia, Espanha, Itália e Grécia.

As disparidades de género na literacia financeira

O estudo realizado pela OCDE revela, também, resultados globais quanto às disparidades de género na literacia financeira. Estas agravam as dificuldades das mulheres em assegurar o seu futuro financeiro, bem-estar e em participar confiantemente em atividades económicas e financeiras. As mulheres têm necessidades particulares de literacia financeira, nomeadamente porque tendem a viver mais tempo e a ganhar menos do que os homens, sendo por isso mais suscetíveis de enfrentar dificuldades financeiras.

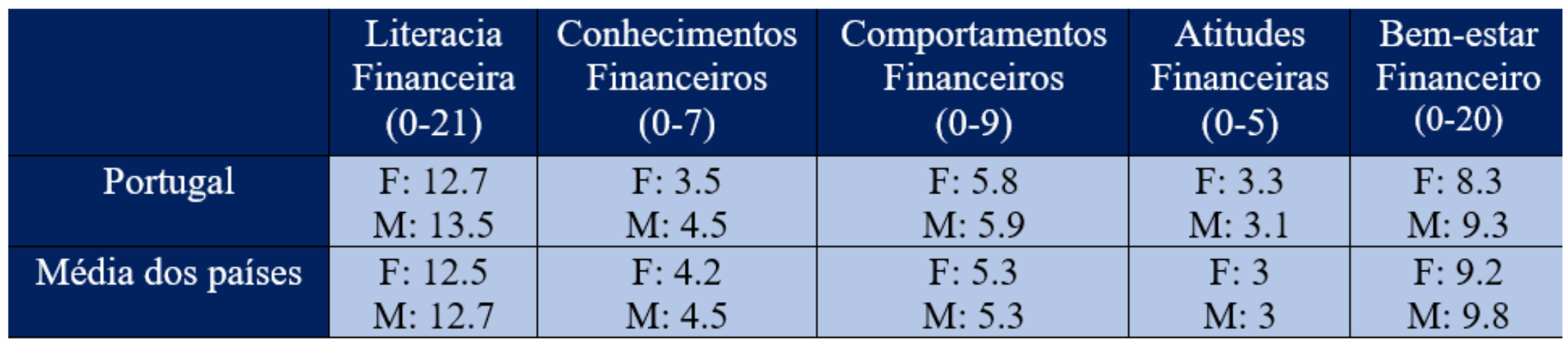

Em média, em toda a amostra, os homens parecem ter um conhecimento financeiro e uma pontuação de bem-estar financeiro estatisticamente maior. O estudo verificou que, para além de existir heterogeneidade entre as economias, algumas das diferenças significativas parecem ser onde as mulheres têm pontuações de comportamento mais altas (tais como na Polónia e Rússia) e de atitude mais elevadas (Portugal, Geórgia, Coreia, Rússia, Tailândia).

Na tabela abaixo é possível observar os resultados que o estudo obteve, quanto aos diferentes indicadores financeiros, em Portugal, bem como a média dos países participantes neste inquérito.

Conclusão

Apesar do notável e crescente interesse pela literacia financeira em Portugal, nos últimos anos, ainda há muito por onde melhorar. O baixo nível em literacia financeira deixou grande parte do povo português sem preparação para uma grave crise financeira, tal como a pandemia da Covid-19.É importante promover os conceitos literários de modo a alterar os comportamentos a longo prazo dos portugueses. A literacia financeira deve começar desde cedo nas escolas, ou mesmo em casa.

Para além disso, deve haver um reforço na formação financeira entre os jovens que irão, em breve, começar a ser financeiramente independentes, de modo a conseguirem gerir, desde cedo, o seu dinheiro da forma mais eficiente possível.

–

Se queres aumentar a tua literacia financeira, colocando assim mais dinheiro no teu bolso para te poderes dedicar aquilo que é realmente importante para ti, então agenda a tua sessão de mentoria, carregando no link abaixo. O nosso especialista vai trabalhar em conjunto contigo e juntos irão fazer com que ganhes mais dinheiro e o saibas gerir como um profissional.

–