Já não é novidade nenhuma que a indústria dos ETFs (Exchange Traded Funds) têm crescido exponencialmente nos últimos anos e, apesar deste tipo de fundo ter várias vantagens (tais como as taxas baixas, a transparência total e a sua liquidez) é a eficiência fiscal que acaba por ser o seu principal argumento de venda.

É por essa razão que os membros da indústria não ficaram indiferentes quando um senador democrata dos EUA sugeriu a revogação desta vantagem fiscal que tem sido o veículo por detrás da popularidade do instrumento financeiro.

Esta proposta surge numa tentativa de aumentar as receitas do estado americano, de modo a que seja possível financiar o projeto de reconciliação de Joe Biden, que irá custar 3,5 biliões de dólares. O presidente do Comité de Finanças do Senado, Ron Wyden, diz pretender fechar as lacunas do sistema tributário atual.

E uma dessas lacunas é conhecida como “transação in-kind”, muito usada em ETFs e que permite aos acionistas não pagarem quaisquer impostos sobre ganhos de capital até que vendam as ações do seu fundo.

Como é que funciona?

Primeiramente é necessário entender o que é um Exchange Traded Fund. ETF ou Exchange Traded Fund consiste num tipo de instrumento financeiro que rastreia um índice, um setor, uma commodity ou um outro tipo de ativo, mas que pode ser comprado ou vendido no mercado bolsista da mesma forma que uma ação é transacionada.

Deste modo, ao contrário do que acontece com fundos mútuos, onde os investidores compram ações às empresas de fundos, os ETFs são essencialmente um pacote de títulos negociados no mercado público.

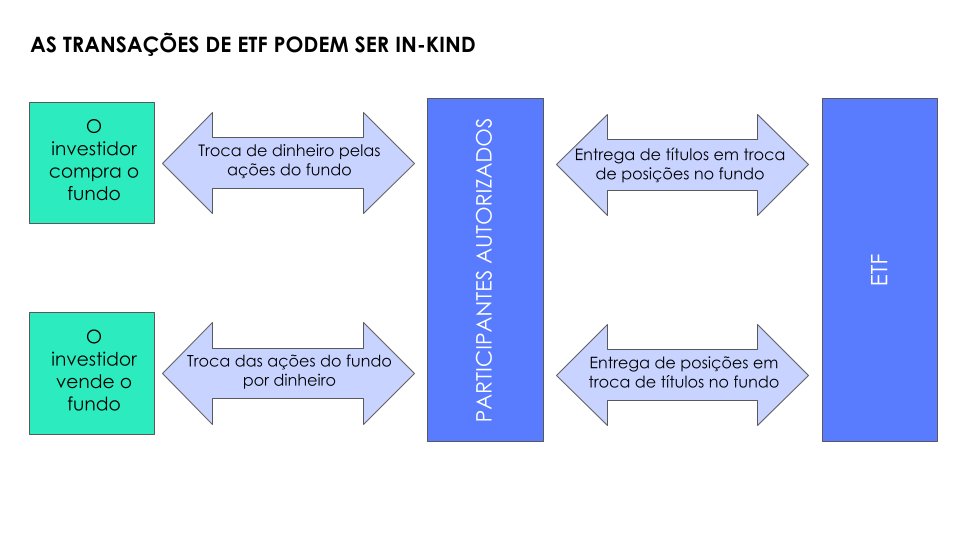

Um investidor ao sair do fundo irá vender o seu ETF a outro investidor no mercado. Uma vez que as ações subjacentes ainda permanecem no fundo – agora apenas detidas por uma pessoa diferente – não haverá qualquer venda de ações, o que significa que não haverá quaisquer ganhos de capital nem impostos a ser cobrados.

As “transações in-kind”, por outro lado, são necessárias quando não existem compradores suficientes para escoar a oferta. Nestas situações os vendedores precisam de resgatar as ações subjacentes ao fundo ou retirá-las do mercado. Os ETFs entregam, então, as ações aos chamados “participantes autorizados” e estes pagam em dinheiro aos investidores. Os participantes autorizados, que são muitas vezes market makers ou grandes instituições financeiras, podem depois vender estas ações quando quiserem.

O importante a retirar deste esquema é que este tipo de transação é, segundo a lei atual, isenta de imposto, o que significa que os investidores de ETFs apenas são obrigados a pagar imposto sobre ganhos de capital quando de facto vendem as suas ações.

Quais as consequências da retirada destes benefícios?

Foi previsto que a proposta de Wyde de remover tais vantagens fiscais resulte na adição de 200 mil milhões de dólares em receitas fiscais até ao final da década. Porém, esta decisão pode ser devastadora para a indústria dos ETFs.

Logo após a proposta ter sido divulgada surgiram empresas de fundos e grupos de lobby a defender a indústria, argumentando que as vantagens fiscais dos ETFs beneficiam não apenas os ricos, mas também milhões de investidores comuns nos Estados Unidos que serão, deste modo forçados a migrar para instrumentos de maior risco ou abandonar completamente o mercado.

Autora: Leonor Ramos